「インボイス制度に登録しようか迷っているが、メリットとデメリットがよくわからない」と迷っている個人事業主は多いのではないでしょうか。

インボイス制度への登録、すなわち適格請求書発行事業者としての登録は、ビジネスにおいて重要な意味を持ちます。事業の存続と成長に直接的な影響を及ぼす可能性があるからです。

本記事では、適格請求書発行事業者にならない場合に直面するリスクや、個人事業主が考慮すべき重要な点について深掘りして解説します。

具体的なメリットやデメリット、登録した場合にすべきことなどを詳細に見ていくことで、インボイス制度に登録すべきか、判断できるようになるでしょう。

また、かなで税理士法人では、インボイス制度に熟知した専門家が、事業者の皆様の決断をお手伝いします。事業者それぞれの状況を深く理解し、最適なアドバイスとサポートを提供することが可能です。インボイス制度についてお悩みの方は、ぜひお気軽にお問い合わせください。

目次

適格請求書発行事業者とは

適格請求書発行事業者とは、日本におけるインボイス制度のもとで、正式なインボイス(適格請求書)を発行できる事業者のことです。インボイス制度は、消費税の適正な流通と納税の効率化を目的とした制度で、2023年10月1日からスタートしました。

インボイス制度の最大のポイントは、インボイスを発行することで、課税事業者である取引先が仕入税額控除を適用できるようになることです。取引先は仕入税額控除を適用し、節税をおこなえるようになります。

逆にいえば、適格請求書発行事業者とならない場合、取引先が自身に対して支払った報酬額や仕入額について、取引先は仕入税額控除を使えません。取引先にとっては節税のチャンスを失うことを意味するものであり、小規模な個人事業主などにとっては今後のビジネスを左右しかねない大きな要素といえるでしょう。

適格請求書等保存方式(インボイス制度)の基本的なルール

の基本的なルール-1024x688.png)

適格請求書等保存方式、すなわちインボイス制度は、消費税法にもとづく重要な新制度です。

インボイスを発行するには、国に対して登録することから始めなければいけません。課税所得がどれだけ大きかったとしても、自動的に適格請求書発行事業者となるわけではないことに注意が必要です。

なお、発行するすべての請求書がインボイスとして認められるわけでもありません。インボイスにはいくつかの要件があり、すべてを満たすフォーマットで作成しない限り、インボイスとしては扱われない決まりになっています。

インボイスではない請求書を発行した場合、取引先はあなたに対して支払った報酬額・仕入額について、仕入税額控除を適用できません。適格請求書発行事業者にならないことで、直接的に金銭的損害を受けるのは、自身ではなく取引先だというところがポイントです。

適格請求書発行事業者になるとインボイスを発行できる

インボイスは、新制度に準拠した形式の請求書であり、取引の詳細と消費税額を明確に示す文書です。インボイスの効力は、受け取った事業者が消費税の控除を受ける際に不可欠となります。

適格請求書発行事業者となることによって、取引の透明性が大きく向上すると同時に、税務上の信頼性も高まります。適格請求書発行事業者としての地位は、事業者が税務上の責任を適切に果たしていることの証となり、取引先からの信頼を得るうえで役に立つことでしょう。

また、インボイス制度は消費税の適切な流通を促進し、国の税収にも貢献するものです。新制度のなかで、インボイスの発行が可能になることにより、事業者はより広範な市場での活動が可能となります。これにより、新しいビジネスチャンスをつかむ機会も増えるでしょう。

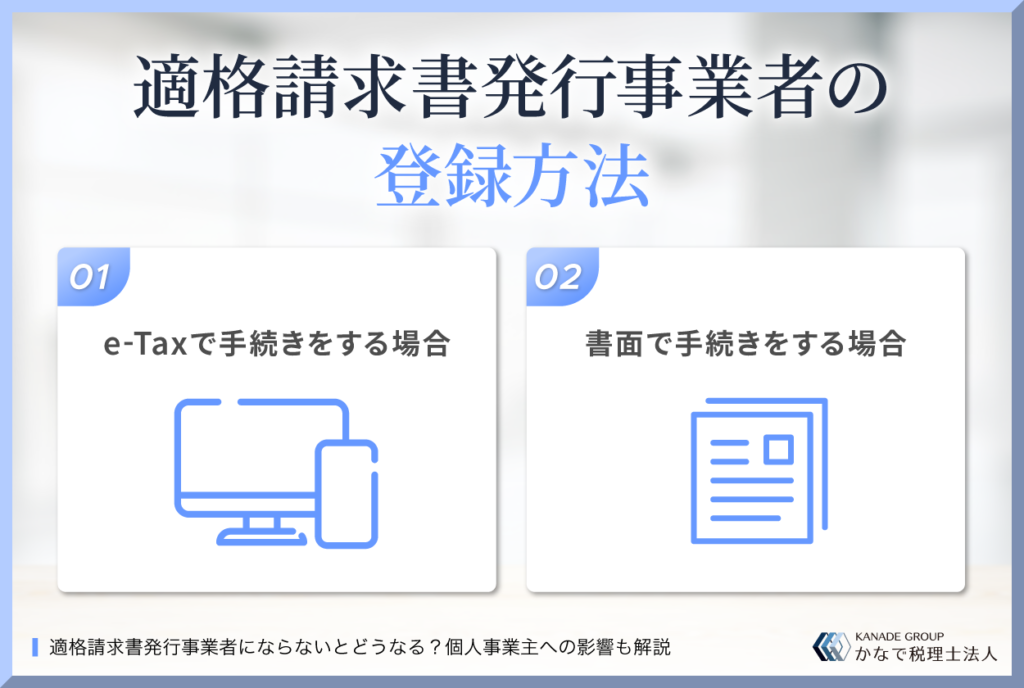

適格請求書発行事業者の登録方法

登録をおこなうことで、事業者は法的に認められたインボイスの発行が可能となり、事業の運営における幅広いメリットを享受できます。

登録をする具体的な方法は、以下の2つです。

- e-Taxで手続きをする

- 書面で手続きをする

ここではそれぞれについて、具体的な手順を見ていきましょう。

e-Taxで手続きをする場合

e-Taxを使用した適格請求書発行事業者の登録手続きは、便利で迅速です。

e-Taxは、国税庁が提供するオンラインの税務申告システムで、各種の税務関連手続きをオンラインでおこなうことができます。e-Taxを利用すれば、事業者は事務所を訪れることなく、インターネット経由で登録を完了させることが可能です。

e-Taxによる適格請求書発行事業者の登録手続きは、以下の通りです。

1.e-Taxにアクセスする

2.マイナンバーカードでログインする

3.利用者識別番号を取得し、登録申請データを作成・送信する

e-Taxにアクセスしたら、マイナンバーカードでログインします。登録申請のためのデータを作成する画面になるので、必須記載事項をすべて埋めて、内容が新しいことを確認してから送信しましょう。送信後、税務署またはインボイス登録センターにて審査がおこなわれます。

審査に通れば、適格請求書発行事業者として登録簿に記録されます。その後、e-Taxに登録していたメールアドレス宛に、登録通知データが届いた旨のメールが届きます。

参考:適格請求書発行事業者の登録申請データ作成マニュアル|国税庁 軽減税率・インボイス制度対応室

書面で手続きをする場合

書面で適格請求書発行事業者の登録手続きをおこなう方法もあります。インターネットへのアクセスが限られている事業者や、オンライン手続きに不慣れな事業者にとっては便利な選択肢でしょう。

国税庁または最寄りの税務署から必要な書類を入手し、必要事項を記入して提出しましょう。具体的な段取りは以下の通りです。

1.適格請求書発行事業者登録申請書を入手する

2.申請書に必要事項を記載する

3.書類をインボイス登録センターに提出する

適格請求書発行事業者登録申請書は、適格請求書発行事業者の登録申請書|国税庁からダウンロードできます。記入を終えたら、インボイス登録センターへ郵送で提出しましょう。

申請書を提出すると、内容について審査がおこなわれます。審査に通ることができれば、適格請求書発行事業者として登録され、管轄地域の税務署から登録番号と登録手続き完了の通知が送られます。

免税事業者の個人事業主は適格請求書発行事業者になったほうがいい?

免税事業者である個人事業主が適格請求書発行事業者になるべきかどうかは、多くの要因が関わってきます。正しい判断をするためには、事業の規模や取引の性質、将来の展望などを総合的に考慮する必要があります。

ここでは、適格請求書発行事業者になるメリットとデメリットを、それぞれ詳しく見ていきましょう。

適格請求書発行事業者になるメリット

適格請求書発行事業者になるメリットとしては、主に以下の3つが挙げられます。

- 取引の継続が見込める

- 新規取引先の開拓がしやすい

まず取引の継続ですが、適格請求書発行事業者となることで取引先にインボイスを発行でき、先方の仕入税額控除に協力できることによります。インボイスを発行できなければ、取引先は仕入税額控除を適用できなくなるため、節税目的で取引を切られてしまう可能性も否定できません。

同様に、インボイスを発行できる、すなわち仕入税額控除に協力できることで、新規取引先の開拓もしやすくなるでしょう。ほかの事業者としても、節税が可能な相手をより優先的に取引先にしたいと考えるのは自然なことです。適格請求書発行事業者となることで、相手の選択肢に入りやすくなります。

適格請求書発行事業者になるデメリット

適格請求書発行事業者になるデメリットとしては、主に以下の3つが挙げられます。

- 消費税を納める義務が発生する

- 税務処理が煩雑になる

- 新たな会計システムの導入にコストがかかる

免税事業者は、その名の通り売り上げにかかる消費税の納税が免除されています。しかし、適格請求書発行事業者は課税事業者の一種であるため、課税売り上げの額にかかわらず消費税を納めなければいけません。小規模事業者にとって、大きな負担となる恐れがあります。

次に税務処理ですが、インボイスの発行にともない、消費税の管理をより細かくおこなわなければいけません。結果として、免税事業者であった頃に比べて、煩雑な処理に追われてしまう可能性があります。

適格請求書発行事業者がするべきこと

適格請求書発行事業者がするべきことは、主に以下の3つに集約されます。

- 必要に応じて適格請求書等を発行する

- 適格請求書等の写しを保存する

- 消費税を納める

一つずつ解説します。

必要に応じて適格請求書等を発行する

適格請求書発行事業者の主要な義務の一つは、取引ごとにインボイスを発行することです。インボイスには、事業者の名前・住所・事業者番号・取引の詳細・消費税の額などが含まれていなければいけません。

インボイスの発行は、税務当局に対する透明性を保証するだけでなく、取引先が仕入れ税額控除を適切におこなうためにも必要です。インボイスの内容は正確で、必要な情報がすべて含まれていることが不可欠となります。

インボイスの発行には、適切な管理システムやソフトウェアの導入が有効です。インボイス制度に対応した環境を整えることで、インボイスの発行が容易になり、税務処理の精度と効率が向上するでしょう。

適格請求書等の写しを保存する

適格請求書発行事業者の義務のなかには、発行したインボイスのコピーを保存することも含まれています。税務上の要件を満たし、将来的な監査や検証に備える重要な行為です。

保存するインボイスのコピーには、取引の詳細や消費税額、日付など必要なすべての情報が含まれていなければいけません。

保存するべき期間は、インボイスを発行した日が属する課税期間の最終日の翌日から2カ月が経過した日を起点に7年間と定められています。

消費税を納める

適格請求書発行事業者は課税事業者であるため、消費税の納税義務も負います。消費税の納税は、事業者が取引から得た収益に対して発生した消費税にもとづくものです。納税方法としては、以下の2通りがあります。

- 本則課税

- 簡易課税

一般課税とは、いわゆる基本ルールであり、売り上げ税額から仕入税額を引いたものを納めるやり方です。簡易課税とは、事業の種類ごとに設定された「みなし仕入率」にもとづいて、簡易的に計算するやり方となります。

インボイスの書き方

インボイスの書き方は国によって定められており、規定をすべて満たす必要があります。一つでも守られていないものがあれば、インボイスとして取り扱うことができません。

請求書がインボイスとしての効力を持つためには、以下の記載がなされている必要があります。

- 適格請求書発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

上記がすべて正確に記載されていれば、インボイスとしての効力を持った請求書になります。記載する位置は定められていないので、一般常識に照らしてわかりやすく記載すれば問題ありません。

クライアントが適格請求書発行事業者か確認する方法

消費税の控除を適切におこなうためには、先方が適格請求書発行事業者であること、および登録番号確認することは不可欠となります。ここでは、クライアントが適格請求書発行事業者か確認する手順を紹介します。

「適格請求書発行事業者公表サイト」を使う

クライアントが適格請求書発行事業者か確認する、効率的な方法の一つは、「適格請求書発行事業者公表サイト」を利用することです。国税庁によって提供されており、すべての適格請求書発行事業者の登録情報が公開されています。

取引先からの登録番号が伝えられており、それが正しいかを確かめたい場合に、登録番号を入力し確認しましょう。

サイトの利用方法はシンプルで、検索バーに登録番号を入力し、検索ボタンをクリックするだけです。検索結果として、該当する事業者の登録状況と登録番号が表示されます。

適格請求書発行事業者公表サイトを利用するメリットは、最新かつ正確な情報を迅速に入手できることです。また、オンラインでアクセス可能であるため、いつでもどこからでも情報を確認できるのも便利な点でしょう。

「法人番号公表サイト」で検索する

もう一つの方法として、「法人番号公表サイト」を利用する方法が挙げられます。日本のすべての法人に対して付与されている法人番号を公開しているサイトであり、法人の正式な登録情報を確認するための重要なツールです。

法人番号公表サイトで調べた法人番号を、適格請求書発行事業者登録サイトで検索しましょう。これにより、適格請求書発行事業者として登録されているかを確認できます。

参考:国税庁法人番号公表サイト

法人番号公表サイトには、調べる方法が以下のように複数用意されています。

- 法人番号から調べる

- 商号または名称から調べる

- 所在地から調べる

クライアントに関する情報を何かしら持っていれば、正しい情報にたどり着ける仕組みです。

インボイス制度の支援措置

インボイス制度の導入にともない、日本政府は事業者が制度への移行をスムーズにおこなえるよう、いくつかの支援措置を設けています。代表的なのは、以下の3つです。

- 2割特例

- IT導入補助金

- 小規模事業者持続化補助金

以下の解説を読んで、自分が支援を受けるための条件を満たしているか確認してみましょう。

2割特例

2割特例とは、中小企業や個人事業主が消費税の控除を受ける際の特例措置です。消費税の納税額を計算する際の仕入税額控除を、預かり消費税の80%とすることができます。

すなわち、2割特例の用件を満たす事業者は、売り上げに含まれる消費税の20%のみ納めればよいという意味です。割合がそのまま名称になっています。

2割特例の対象となるのは、インボイス制度の開始をきっかけとして、免税事業者から課税事業者となった適格請求書発行事業者です。ただし、基準期間あるいは特定期間の課税売り上げ高が1,000万円を超えた場合などには、対象から外れてしまうので注意してください。

2割特例はあくまでも一時的な支援措置で、適用期間は2026年9月30日までと定められています。

参考: 2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁

IT導入補助金

インボイス制度への適応を支援するため、政府はIT導入補助金を提供しています。対象となるのは、主に中小企業や個人事業主です。

インボイス制度に対応した会計ソフトウエアやシステムの導入、アップグレードに必要な費用の一部をカバーしています。IT導入補助金を利用することで、事業者はデジタル化を推進し、税務処理や記録保持の効率化を図りやすくなるでしょう。

補助金の適用を受けるには、事業者がインボイス制度に対応したITツールやサービスの導入計画を立て、必要な申請手続きをおこなう必要があります。受給条件は、たとえば小売業であれば「資本金が5,000万円以下、従業員が50人以下」といったものです。

参考:補助対象について | 中小企業・小規模事業者のみなさま | IT導入補助金2023

小規模事業者持続化補助金

小規模事業者持続化補助金は、小規模事業者が事業の持続性と競争力を高めるための投資を支援するものです。インボイス制度に対応するための取り組みも含まれます。

新しい販売戦略の開発、商品やサービスの改善、マーケティング活動などがメインですが、インボイス制度に準拠した会計システムの導入なども対象です。それぞれの枠の補助率は、基本として一律で3分の2となっています。

小規模事業者持続化補助金にも受給条件が設定されています。

| 商業・サービス業(宿泊業・娯楽業除く) | 常時使用する従業員の数 5人以下 |

| 宿泊業・娯楽業 | 常時使用する従業員の数 20人以下 |

| 宿泊業・娯楽業 | 常時使用する従業員の数 20人以下 |

引用:小規模事業者持続化補助金<一般型>ガイドブック|全国商工会連合会

インボイスについてお悩みなら、かなで税理士法人へ

インボイス制度への登録は、多くの事業者にとって悩みやすいポイントです。とくに中小企業や個人事業主にとっては、税務処理の方法や事業運営の効率性などに大きな影響を及ぼします。

インボイス制度に関する決定は、単に税務上の義務にとどまらず、事業の将来性や市場での競争力なども関わるため、重要性は計り知れません。にもかかわらず、複雑な制度の要件を理解する必要があるため、迷ってしまう人も多いことでしょう。

インボイス制度についてお悩みの際は、ぜひかなで税理士法人までお問い合わせください。

かなで税理士法人では、インボイス制度に熟知した専門家が、事業者の皆様の決断をお手伝いします。事業者それぞれの状況を深く理解し、最適なアドバイスとサポートを提供することが可能です。インボイス制度についてお悩みの方は、ぜひお気軽にご利用ください。

かなで税理士法人

代表税理士

青山学院大学経営学部卒業後、2019年にかなで総合会計として独立開業。2024年にかなで税理士法人を設立。税理士事務所や一般企業の中で税務・財務・労務を行った経験を活かして、スタートアップ企業から中小企業の経営基盤構築のアドバイスまで幅広く業務を行う。

かなで総合会計はお客様と志を共にすること、そしてお客様の夢をかたちにするために日々サービス展開を行っている。起業・会社設立を一つの強みとし、創業融資などの資金調達支援や助成金・補助金のアドバイス業務も行っている。