新たに会社を設立した際には、提出しなければならない書類がいくつもあります。提出先もさまざまで、税務署であったり都道府県であったり、あるいは市区町村であったりします。

会社設立前後はさまざまな業務が重なって忙しい時期ですが、すべて問題のない形で提出しなければいけません。

提出すべき書類の1つが、法人設立届出書です。会社設立後、一定期間内に届出をする必要があります。これを果たさなければ、会社としてきちんと始動することはできません。

この記事では、法人設立届出書に関する詳細を解説するとともに、具体的な書き方についてもわかりやすく解説します。

目次

法人設立届出書とは?

法人設立届出書とは、会社を設立したことおよび会社の概要を、税務署に知らせるために提出する書類です。税務署や地方自治体に対して税金を正しく納めるために必要となります。株式会社だけでなく、持分会社や一般社団法人などにも提出義務があります。

法人設立届出書を提出しないと、税務署や地方自治体が会社の存在を認識できないため、納税ができません。その状態でも納税しなければ脱税となってしまうので、会社を設立したら忘れずにしっかり届け出る必要があります。

法人設立届出書の提出先は、会社を設立した地域を管轄する税務署などです。管轄外の機関に送っても効力はないので注意してください。書類は提出するものと控えの2部を作成しておきましょう。 両方を持っていけば、控えにも受領印を押してもらえます。また郵送による提出も許可されています。

法人設立届出書の種類

会社が納める税金は、法人税(国に納めるもの)だけではありません。ほかにも法人住民税や法人事業税などの地方税があります。

それらについても、きちんと支払うためにはまず各種自治体に会社を認識してもらわなければいけません。

具体的には、以下の3種類の法人設立届出書を提出しなければならない可能性があります。

- 税務署に届け出るもの

- 都道府県税事務所に届け出るもの

- 市町村役場に届け出るもの

税務署に対しては、会社設立後に必ず法人設立届出書を提出しなければいけません。これについて例外はありません。

都道府県税事務所に対しては、一般的に提出が必須となっていますが、まれに必要のない場合もあります。

市町村役場については、納税地によっては提出不要となっていることもあります。会社の所在地を管轄する自治体の公式サイトなどをチェックしておきましょう。

上記3種類はそれぞれ、書類の呼び方や記載項目に若干の違いが見られます。しかし基本的な記載内容は同じです。

とりあえず、税務署へ提出する法人設立届出書のフォーマットを覚えておけば大丈夫でしょう。

いつまでに法人設立届出書を提出すればいい?

税務署に提出する法人設立届出書については、会社を設立してから2か月以内におこなわなければならないと定められています。

会社設立後はさまざまな業務で忙しい時期が続きますが、忘れずに提出しなければいけません。期限を過ぎてしまわないよう、十分な注意を払いましょう。

都道府県税事務所や市役所役場に提出する法人設立届出書については、自治体ごとに提出期限が異なります。

東京23区の場合だと、会社の設立日にかかわらず事業開始日から15日以内と定められています。大阪府の場合は、法人設立日または事業所設置の日から2ヶ月以内です。会社のある自治体の公式サイトをチェックしておきましょう。

法人設立届出書はどこでもらえる?

法人設立届出書のフォーマットは決まっており、好き勝手に書いてよいわけではありません。必要とされる事項をすべてきちんと記載する必要があります。

国税庁に提出する法人設立届出書については、用紙を税務署で入手できるほか、国税庁のWebサイトからもダウンロード可能です。

参考:国税庁「法人設立届出書」

都道府県税事務所や市町村役場に提出する法人設立届出書は、自治体によって少しずつフォーマットが異なります。

ほとんどの場合は各自治体のWebサイトで用紙をダウンロードできるようになっています。わからないことがあれば、各自治体の窓口に問い合わせましょう。

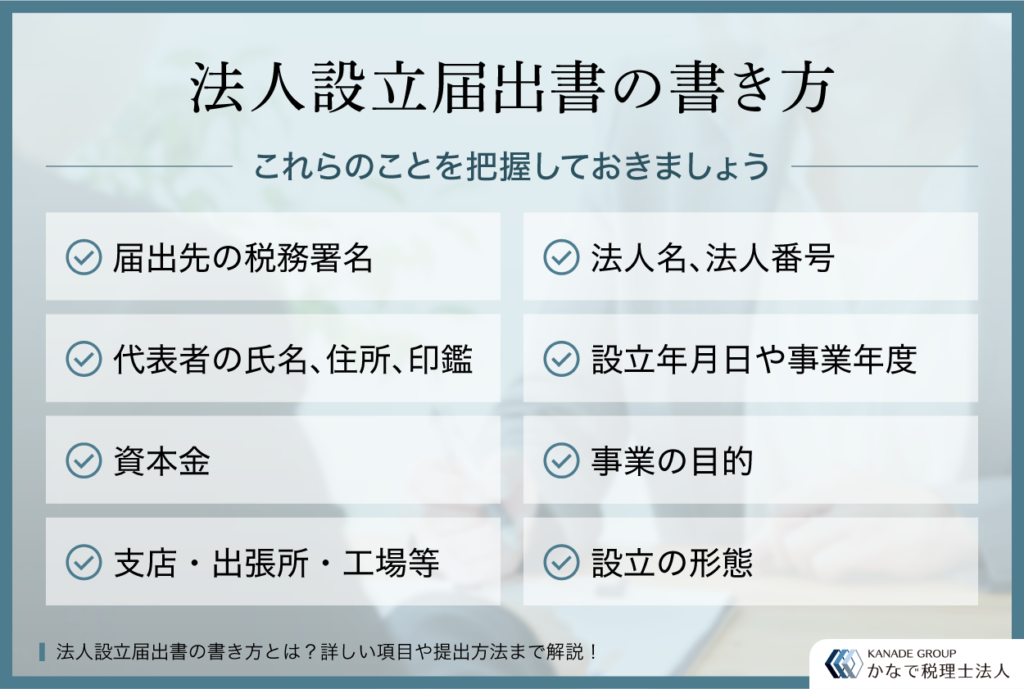

法人設立届出書の書き方

法人設立届出書に記載しなければならない項目は、以下のようなものです。

- 書類の提出日

- 届け出る相手(管轄する税務署の署長など)

- 整理番号

- 本店または事務所の所在地

- 納税地

- 法人名

- 法人番号

- 代表者の氏名・住所

- 会社の設立年月日

- 事業年度

- 設立時の資本金または出資金の額

- 消費税の新設法人に該当することとなった事業年度開始の日

- 事業の目的

- 支店・出張所・工場など

- 設立の形態

- 事業開始年月日(見込み)

- 給与支払事務所等の開設届出書の提出有無

- 関与する税理士

- 添付書類等

- 税理士の署名押印

非常に多くの項目を記載しなければいけないので、記載漏れがないよう十分に注意しなければいけません。

以下では、上記項目のうち代表的なところについて解説します。ここでは税務署に提出する法人設立届出書を例にとっています。

届出先の税務署名

会社の本店所在地を管轄する税務署の名前を用いて「○○税務署長殿」と記載します。管轄税務署がどこであるかわからない場合は、国税庁のWebサイトで調べられます。

参考:国税庁「税務署の所在地などを知りたい方」

法人名、法人番号

法人名(会社の名前)と法人番号を記載します。法人名は略称などを使わず、登記されている正式名称を記載しましょう。ふりがなも忘れないよう注意してください。

法人番号とは、それぞれの会社に割り当てられた13桁の番号のことです。わからない場合は、国税庁の法人番号公表サイトから検索できます。

参考:国税庁「法人番号公表サイト」

代表者の氏名、住所、印鑑

代表者の氏名、住所を記載し、印鑑を押印します。氏名にはふりがなを忘れずにつけておきましょう。また印鑑は法人実印でなければいけません。会社代表者の印鑑(株式会社であれば「代表取締役印」と書かれているもの)です。

設立年月日や事業年度

設立年月日や事業年度も記載する必要があります。 設立年月日は、登記事項証明書に記載されている「会社設立の年月日」をそのまま引き写してください。事業年度は、定款で定めた会計年度となります。

資本金

資本金の額も必須事項となります。

登記事項証明書に記載されている金額を、正確に記載してください。資本金の額をしばしば変動している会社は、うろ覚えで記載するのではなく、現在の資本金がいくらであるかきちんと確認する段階を踏みましょう。

事業の目的

事業の目的として、定款で定められているもののなかから主なものを選んで記載します。

法人設立届出書の添付書類には定款のコピーも含まれるので、定款に記載されているものをすべて書く必要はありません。

支店・出張所・工場等

本店以外に支店や出張所、工場などがある場合には、すべての名称と住所を記載します。本店しかないのであれば空欄で問題ありません。

本店だけの記載で良いと勘違いしがちなので、ご注意ください。

設立の形態

届出書のフォーマットにあらかじめ記載されている5つのなかから、自社の設立の形態としてもっとも近いものにチェックを入れます。

新しく会社を設立した場合には、「5.その他」をチェックし、カッコ内に「新規事業」と記載しておきましょう。

まとめ

法人設立届出書の詳細と、具体的な書き方について解説しました。

会社設立時には提出しなければならないものがたくさんあり、それらすべてが重要なものです。期限内に提出することを忘れてしまうと、せっかく準備を進めていた事業が足止めを食ってしまう可能性もあります。

会社を立ち上げたばかりの忙しい時期に、わずらわしい書類の提出にリソースを奪われたくないとお考えの方は、かなで税理士法人までお問い合わせください。

かなで税理士法人では、会社設立におけるさまざまなお悩みに適切なアドバイスとサポートを提供させていただくほか、煩雑な作業の数々を正確に代行いたします。お気軽にご利用ください。

かなで税理士法人

代表税理士

青山学院大学経営学部卒業後、2019年にかなで総合会計として独立開業。2024年にかなで税理士法人を設立。税理士事務所や一般企業の中で税務・財務・労務を行った経験を活かして、スタートアップ企業から中小企業の経営基盤構築のアドバイスまで幅広く業務を行う。

かなで総合会計はお客様と志を共にすること、そしてお客様の夢をかたちにするために日々サービス展開を行っている。起業・会社設立を一つの強みとし、創業融資などの資金調達支援や助成金・補助金のアドバイス業務も行っている。