消費税の納税に関する新たな制度として、2023年10月からインボイス制度がスタートします。企業であれ個人事業主であれ、事業をおこなうすべての者が多かれ少なかれなんらかの影響を受けるといわれています。

しかしインボイス制度は内容が複雑であり、聞きかじっただけではなかなか理解できるものではありません。そのため、どのような対応を取るかについて、後手後手になってしまっている方も多いのではないでしょうか。

この記事では、まずインボイス制度自体についてわかりやすく解説します。制度の概要を理解していただいたうえで、企業や個人事業主に与える影響や、取るべき対応などについて触れていきます。

インボイス制度とどう向きあうべきか、まだスタンスを決めかねている方は、ぜひ最後まで読んで参考にしてください。

インボイス制度とは?

インボイス制度とは、2023年10月からスタートする、消費税の納税についての新たな制度です。ここでいう消費税の納税とは、物を買ったときに支払う消費税ではなく、売上に含まれる消費税を計算し納めることを指します。

制度の根幹をなすのは、売上に含まれる消費税から、仕入先に支払った費用に含まれる消費税分を控除できる「仕入税額控除」に関わる規則です。

これまでは、仕入先から請求書を受け取っていれば、それを根拠として仕入税額控除を適用できました。しかし制度がスタートする2023年10月以降は、受け取る請求書が「適格請求書(インボイス)」の要件を満たしていない場合、仕入税額控除ができなくなります。

つまりインボイス制度は、自分自身の消費税の納め方ではなく、取引先の消費税の納め方に影響を与える制度であるといえます。各事業者に対し、相互に影響を与えあうものである点が特徴です。

インボイス制度が導入される背景

インボイス制度が導入される背景には、2019年より導入された軽減税率の問題があります。

2023年現在の消費税は通常10%ですが、一部の商品・サービスにおいては8%の軽減税率が適用されています。結果として、仕入税額の中に8%のものと10%のものが混ざってしまい得るようになりました。

8%と10%が混在していると、差額を不当に着服する可能性が出てきます。これを回避するためには、8%の消費税と10%の消費税を正確に区分することが必須です。

上記の理由から、インボイス制度が導入されることになったといわれています。インボイス(適格請求書)には、8%の消費税と10%の消費税をそれぞれ計算し記載することが求められています。

これにより、取引の正確な消費税額と消費税率を正確に把握できるようになる、というのが国の主張する導入背景です。

インボイスと今までの請求書の違い

インボイス(適格請求書)は、基本的には請求書の一種です。ほとんどの部分は、これまでの請求書ととくに変わるわけではありません。

しかしインボイスの要件として、以下のような記載が新たに求められるようになりました。

- 請求書1枚ごとに、8%の消費税と10%の消費税はそれぞれ計算したもの

- 適格請求書発行事業者としての登録番号

インボイス制度の目的は、8%の消費税と10%の消費税を正確に区分することです。その目的を達成するためには、それぞれの税率について計算結果を求めなければいけません。端数処理は請求書1枚につき税率ごとに1回となります。

また適格請求書には、適格請求書発行事業者としての登録番号の記載も義務付けられています。登録番号は適格請求書発行事業者として国に登録しなければ取得できないものなので、登録していない免税事業者などがインボイスを作成することはできません。

参考:国税庁「適格請求書等保存方式 (インボイス制度)の手引き」

インボイス制度の導入によって変化すること

インボイス制度の導入によって起きる変化としては、主に以下の3つが挙げられます。

- インボイス(適格請求書)の発行と保存が必須になる

- 年間売上が1,000万円以下でも消費税を納める選択肢が出てくる

- 課税事業者が免税事業者との取引を減少させる可能性がある

インボイス制度は、自分自身だけでなく取引先にも影響を与える制度です。この点がもっとも複雑なところであり、適格請求書発行事業者となるか否かの判断を難しくしている要因となります。

具体的にどのような変化なのか、以下で解説します。ご自身の状況に照らしあわせ、現実的なイメージを形作りながら読み進めてください。

インボイス(適格請求書)の発行と保存が必須になる

インボイス制度が導入されると、インボイスの発行と保存が必須になります。

正確にいえば、インボイスの発行が必須になるのは、適格請求書発行事業者として登録した者のみです。たとえば制度導入後も免税事業者として事業をおこなっていくのであれば、インボイスの発行は義務ではありません。

インボイスを受け取った側の保存義務については、もともと仕入額を経費として計上するには請求書の保存が必要だったため、それほど大きな変化とはいえないかもしれません。

しかし制度導入後においては、インボイスの保存はさらに厳格に求められることになります。きちんとフォーマットにのっとったインボイスを保存していなければ、仕入税額控除は一切適用できません。

年間売上が1,000万円以下でも消費税を納める選択肢が出てくる

年間売上が1,000万円以下の免税事業者も、インボイス制度の導入によって課税事業者となることを余儀なくされ、消費税を納める選択肢が出てきます。

免税事業者であれば、売上に含まれる消費税を納める必要はありません。しかし免税事業者のままでは、制度導入後にインボイスを発行できません。そのため取引先の仕入税額控除(節税)に協力できない状態になります。

上記のような事態を回避し、取引先との関係性を良好に保つために、あえて適格請求書発行事業者となって消費税を納めることが選択肢に入ってきます。

年間売上の低い状態で消費税を納税することは大きな負担となりますが、それを覚悟のうえで課税事業者とならなければいけない事情は十分に考えられます。

課税事業者が免税事業者との取引を減少させる可能性がある

前項に深く関わることですが、インボイス制度の導入により、課税事業者が免税事業者との取引を減少させる可能性が生まれます。免税事業者と取引をすると、仕入額に含まれる消費税額を控除できないからです。

たとえば110万円の仕入れ(うち消費税10万円)をおこない、それを220万円(うち消費税20万円)で顧客に販売したとします。

このとき仕入先が適格請求書発行事業者であれば、インボイス制度導入後も仕入額に含まれる10万円を控除できます。しかし仕入先が免税事業者であった場合、2023年10月からはこの控除ができません。

このため課税事業者は、免税事業者との取引を減らし、インボイスを発行してくれる適格請求書発行事業者との取引を増やすことが考えられます。

結果として、免税事業者であり続けることを選んだ個人事業主などが、仕事を失ってしまう可能性が指摘されています。

インボイス制度はいつから導入される?

インボイス制度は、2023年10月1日からスタートします。2023年10月1日以降の取引については、インボイスを発行してもらわなければ、仕入額に含まれる消費税分を控除することはできなくなります。

しかしインボイス制度は、最初から100%の状態で導入されるわけではありません。一定の経過措置がとられています。

具体的には、制度がスタートして最初の3年間(2026年10月まで)は、インボイスがなくても仕入額に含まれる消費税の80%を控除できます。次の3年間(2029年10月まで)は、同じく50%が控除対象です。

したがって、制度導入後も最初のうちは様子見し、状況の変化をチェックしながら、適格請求書発行事業者となるか否かを判断する選択肢も考えられます。

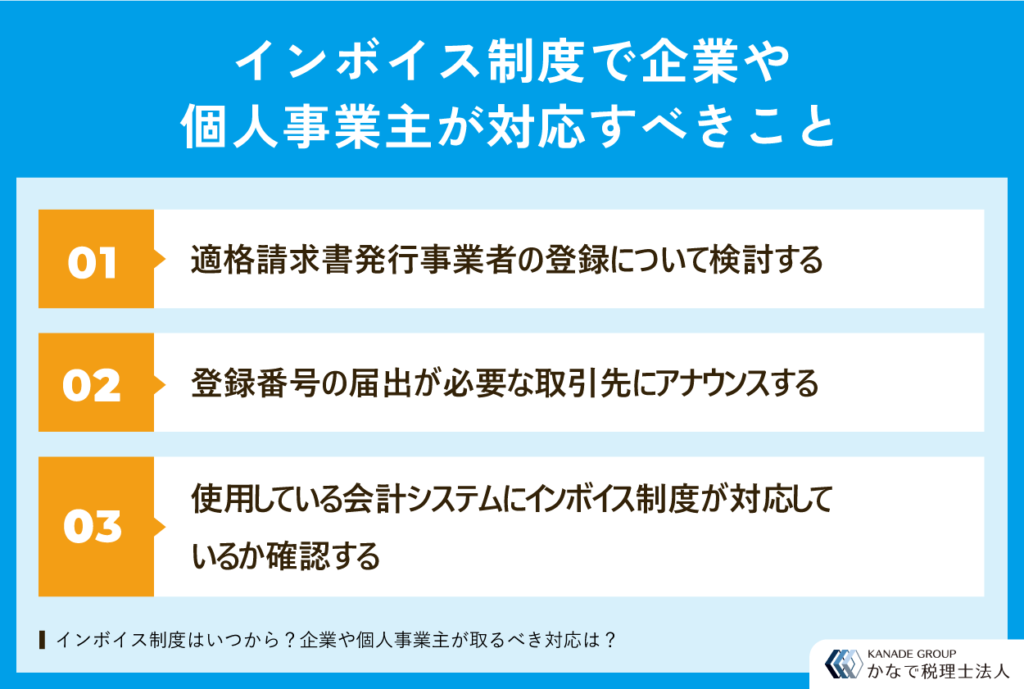

2023年10月までに企業や個人事業主が対応すべきこと

2023年10月までに、企業や個人事業主がインボイス制度に対して対応すべきこととしては、以下の3つが挙げられます。

- 取引先との関係も含めて適格請求書発行事業者の登録について検討する

- 事前に登録番号の届出が必要な取引先にアナウンスする

- 使用している会計システムにインボイス制度が対応しているか確認する

順番に見ていきましょう。

取引先との関係も含めて適格請求書発行事業者の登録について検討する

インボイス制度は、自身と取引先との関係性に大きな影響を与えます。インボイスを発行できないことで、取引先の節税に協力できなくなるからです。

そのため適格請求書発行事業者に登録するか否かを判断するにあたっては、取引先との関係をしっかり考えたうえで検討することが大切です。

たとえば自身が免税事業者で取引先が企業であった場合、「あなたが免税事業者でも、お付き合いを続けさせていただきます」と言ってもらえることもあります。

反対に、理由を曖昧にしたまま取引を打ち切られることもあるでしょう。どう振る舞うのが最適であるかは、それぞれの事情によって異なります。

事前に登録番号の届出が必要な取引先にアナウンスする

適格請求書発行事業者となった場合、事前に登録番号の届出が必要な取引先にはしっかりとアナウンスしておきましょう。

取引先によっては、インボイス制度の導入にともない、事前にすべての取引先について必要な情報をシステムに入力するところもあります。

そのような取引先は、おそらく制度導入前に、登録番号の事前提出を打診してくるはずです。適格請求書発行事業者としての登録を済ませたら、ただちに登録番号を通知しましょう。

使用している会計システムにインボイス制度が対応しているか確認する

企業であれ個人事業主であれ、ほとんどはなんらかの会計システムを使用しているはずです。その会計システムがインボイス制度に対応しているか、事前にきちんと確認しておきましょう。

知名度の高いシステムであれば、インボイス制度に対応していないことはまず考えられません。しかし絶対ではないので、2023年10月が始まった途端に混乱しないよう、あらかじめ確認を取っておくことは重要です。

まとめ

インボイス制度がいつから始まるのかという情報を中心に、制度の概要や、事業者に与える影響について解説しました。

インボイス制度に対応するにあたってもっとも難しいのは、以下の2つです。

- 免税事業者が適格請求書発行事業者になるか否か

- 免税事業者との取引を今後どのように考えるか

これは結局のところ人と人とのやり取りであり、機械的な答えがあるわけではありません。自身の状況を正確に把握し、柔軟に判断する必要があるでしょう。

インボイス制度のスタートにあたって何かお悩みの際は、かなで税理士法人までお問い合わせください。

かなで税理士法人では、これまでにもインボイス制度に関わるさまざまなご相談を承ってきました。その豊富なノウハウにもとづいて、お客様一人ひとりのご事情に鑑みた最適なアドバイスとサポートを提供いたします。

かなで税理士法人

代表税理士

青山学院大学経営学部卒業後、2019年にかなで総合会計として独立開業。2024年にかなで税理士法人を設立。税理士事務所や一般企業の中で税務・財務・労務を行った経験を活かして、スタートアップ企業から中小企業の経営基盤構築のアドバイスまで幅広く業務を行う。

かなで総合会計はお客様と志を共にすること、そしてお客様の夢をかたちにするために日々サービス展開を行っている。起業・会社設立を一つの強みとし、創業融資などの資金調達支援や助成金・補助金のアドバイス業務も行っている。