023年10月から、インボイス制度が導入されます。ほとんどの事業者に多かれ少なかれ影響を与える新しい制度で、とくに個人事業主にとっては大きな意味を持つといわれています。

しかしインボイス制度は内容が複雑であるため、時期が迫っていることを知りつつも、いまだにきちんと理解していない方も多いのではないでしょうか。

「インボイス制度が始まると個人事業主は大変らしい」という情報は広く出回っていますが、具体的な話は放っておくとなかなか流れてこないのが実状です。

そこでこの記事では、まずインボイス制度についてわかりやすく解説します。

インボイス制度を理解していただいたうえで、個人事業主に与える影響や、個人事業主が備えておくべきこと、適格請求書発行事業者として登録申請する流れなどに触れていきます。

まだインボイス制度に登録していない個人事業主の方は、この記事を参考にして今後どのように振る舞うかを考えていきましょう。

目次

インボイス制度とは?

インボイス制度とは、2023年10月から始まる、消費税の納税に関する新たな制度です。ここでいう消費税の納税とは、売上に含まれる消費税を計算し納めることを指します。

インボイス制度が具体的な影響を与えるのは、売上に含まれる消費税から、仕入れ費用に含まれる消費税分を控除できる「仕入税額控除」を適用するときです。

これまでは、仕入先から請求書を受け取ってさえいれば、それを根拠として仕入税額控除の適用が可能でした。

しかしインボイス制度がスタートすると、その請求書が「適格請求書(インボイス)」の要件を満たしている必要が生じます。適格請求書ではない請求書を受け取っても、仕入税額控除はできなくなります。

適格請求書を発行するには、適格請求書発行事業者として国に登録しなければいけません。

前提として課税事業者になる必要があるため、現在免税事業者として事業をおこなっている個人事業主は、適格請求書を発行するために課税事業者となり、売上から消費税を納める立場に変わることが求められます。

つまりインボイス制度は、自分自身の消費税の納め方だけでなく、取引先の消費税の納め方に影響を与える制度であるといえるでしょう。このことが個人事業主にどのような影響を与えるかは後述します。

インボイス制度が導入される理由

インボイス制度が導入される理由は、「取引の正確な消費税額と消費税率を把握すること」であるとされています。

2019年より消費税の軽減税率が導入され、仕入税額のなかに8%のものと10%のものが混ざるようになりました。この状況で消費税納税額を正しく把握するには、商品ごとの価格と税率が記載された書類を作成する必要があります。

インボイス制度の核となるのは、適格請求書(インボイス)という新たなフォーマットです。フォーマットにのっとった請求書を作成することで、8%の消費税と10%の消費税の正確な区分が可能となります。

また適格請求書のフォーマットで作成された書類を保管しておくことで、不正やミスを軽減できます。8%を10%と偽った不当利益を出さないといった効果が期待できるからです。

インボイス制度を導入したら記載が必要になる項目

インボイス制度を導入したら、その後発行する請求書は適格請求書の要件を満たしていなければいけません。

通常の請求書の記載事項に加えて、適格請求書には以下のような記載が求められます。

- 請求書1枚ごとに、8%の消費税と10%の消費税をそれぞれ計算したもの

- 適格請求書発行事業者の登録番号

インボイス制度の目的は8%の消費税と10%の消費税を正確に区分することなので、それぞれについて計算結果を出さなければいけません。端数処理は請求書につき税率ごとに1回です。

また適格請求書には必ず、適格請求書発行事業者の登録番号を記載しておく必要もあります。

登録番号は適格請求書発行事業者として国に登録して初めて発行されるものなので、登録していない免税事業者などが適格請求書を作成することは不可能となります。

参考:国税庁「適格請求書等保存方式 (インボイス制度)の手引き」

インボイス制度の導入による個人事業主への影響

インボイス制度の導入は、ほぼすべての事業者に影響を与えるものです。自分だけではなく、取引先がどう振る舞うかによっても影響を受けるので、基本的にどのような立場であっても対応を求められることになるでしょう。

なかでも大きな影響を受けるといわれているのが、個人事業主です。

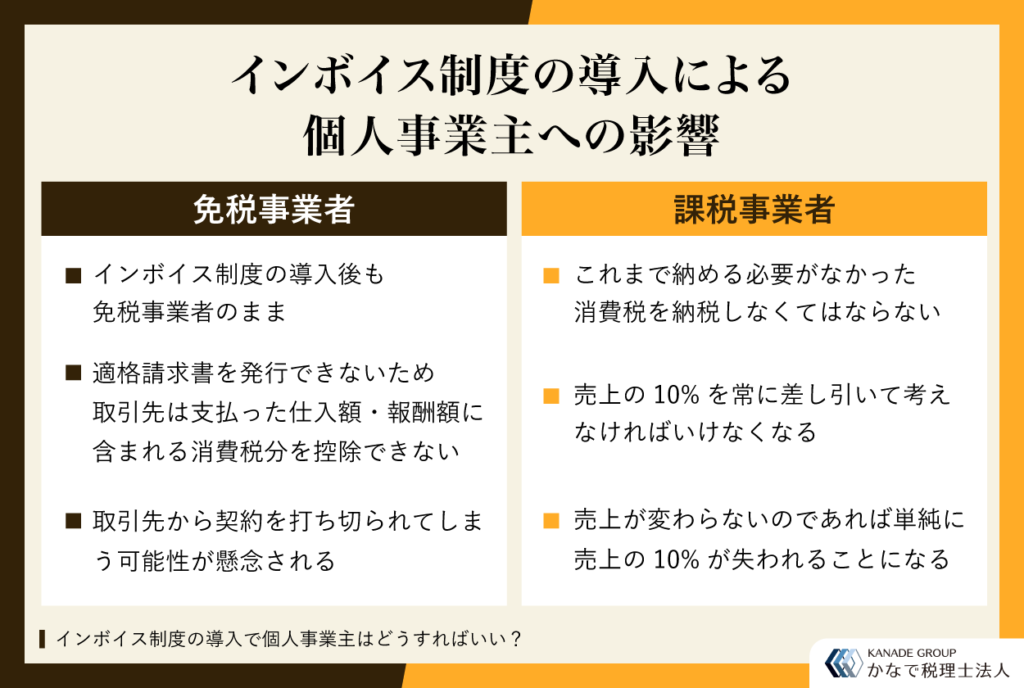

個人事業主の多くは年間の売り上げが1,000万円以下であり、売上に含まれる消費税を納税する必要のない「免税事業者」として事業をおこなっています。

この状態でインボイス制度が導入されると、適格請求書発行事業者になるとしても、免税事業者のまま残るとしても、問題に直面することは避けられません。

以下では「免税事業者の場合」と「課税事業者になった場合」のそれぞれについて、具体的にどのような影響を受けるのか解説します。

免税事業者の場合

現在、免税事業者として事業をおこなっている個人事業主は、インボイス制度の導入後も免税事業者であり続けることが可能です。

インボイス制度は、適格請求書発行事業者になることを強制するものではありません。

しかし免税事業者のままでいるということは、取引先にとっては、その個人事業主に対して支払った仕入額・報酬額に含まれる消費税分を控除できないことを意味します。免税事業者である個人事業主は、適格請求書(インボイス)を発行できないからです。

結果として、取引先から契約を打ち切られてしまう可能性が懸念されています。取引先からすれば、仕入税額控除を適用できる適格請求書発行事業者と取引をしたほうが節税につながるので、十分に考えられる事態でしょう。

また、インボイスを発行できないことから、消費税分である10%程度を報酬額から値引きしてくれと交渉を持ち掛けられる可能性もあります。

課税事業者になった場合

インボイスを発行できるようになるために課税事業者となった場合、これまでは納める必要のなかった消費税を、新たに納税しなければならなくなります。

これまで自分のものにできていた売上の10%について、課税事業者となったあとは常に差し引いて考えなければいけません。

売上が変わらないのであれば、免税事業者から課税事業者に変わることは、単純に売上の10%が失われることを意味します。

もともと免税事業者の売上は1,000万円以下であり、経済的に余裕があるわけではないので、この10%は大きな打撃となる可能性のあるものです。

しかし適格請求書発行事業者とならなければ仕事が減ってしまいそうだと考えられる場合には、上記の利益減少を覚悟のうえで課税事業者にならざるを得ないこともあるでしょう。

上記のような懸念から、インボイス制度には問題があるという議論が2023年3月現在も続いています。

インボイス制度に対して個人事業主が備えておくこと

インボイス制度に対して個人事業主が備えておくことは、シンプルに考えれば以下の2つとなります。

- 取引先との関係性をしっかり構築しておくこと

- 適格請求書を発行できる準備を整えておくこと

上記のそれぞれについて、課税事業者に該当する場合と、免税事業者に該当する場合に分けて見ていきましょう。

課税事業者に該当する場合

課税事業者に該当する場合、すでに消費税を納税する立場であるため、適格請求書発行事業者になっても所得が減るわけではありません。

むしろならないことによって、仕事が減ってしまうリスクがあります。したがって適格請求書発行事業者として登録する以外に選択肢はないと考えるべきでしょう。

適格請求書発行事業者となった場合に必要なのは、適格請求書(インボイス)のフォーマットにしたがった請求書をいつでも発行できるようにしておく準備です。

インボイスには消費税ごとの内訳の区分や、適格請求書発行事業者としての登録番号の記載が必須となります。現在導入しているシステムがインボイスに対応しているか、事前にチェックしておく必要があるでしょう。

免税事業者に該当する場合

免税事業者に該当する場合、選択肢は2つあります。そのまま免税事業者であり続けるか、適格請求書発行事業者となるか(その前提として課税事業者になるか)です。

免税事業者であり続けるのであれば、取引先との関係性をしっかりと良好なものに保っておく必要があるでしょう。

仕事を発注し続けてもらうためには、これまで以上にクオリティの高い成果を出さなければいけないかもしれません。

適格請求書発行事業者となるのであれば、国から発行された登録番号を取引先に忘れず通知しておきましょう。自分に対して支払った仕入額や報酬額が仕入税額控除の対象であることを、きちんと伝える必要があるからです。

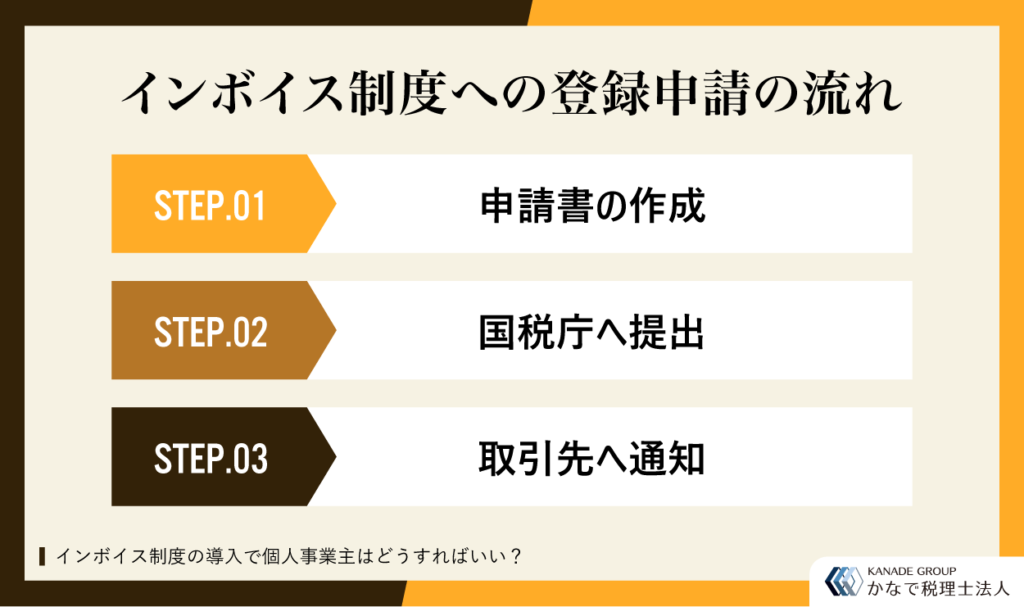

インボイス制度への登録申請の流れ

インボイス制度への登録を決めたのであれば、以下のような流れで進めていくことになります。

- 申請書の作成

- 国税庁へ提出

- 取引先へ通知

順番に見ていきましょう。

申請書の作成

まずは適格請求書発行事業者の登録申請に必要な、申請書を入手することから始まります。申請書は国税庁のホームページから入手できます。

参考:国税庁「適格請求書発行事業者の登録申請書」

記載内容に難しいところはないので、記入し忘れがないよう注意して作成しましょう。

国税庁へ提出

申請書の記載が終わったら、国税庁へ提出します。正確には国税庁が管轄している各地域のインボイス登録センターが提出先です。インボイス登録センターの住所は、国税庁のホームページから確認できます。

参考:国税庁「申請手続」

申請書を送る方法は、郵送とe-Taxの2種類です。e-Taxで申請する場合には、マイナンバーカードの電子証明書や、専用のe-Taxソフトが必要となることに注意してください。

取引先へ通知

適格請求書発行事業者としての登録番号が取得できたら、取引先に対し、適格請求書発行事業者となった旨と登録番号を通知しましょう。取引先はこれによって、仕入税額控除が可能となります。

ここまでの作業を終えれば、あとはインボイス制度の導入後、通常通りに取引をおこない、請求書として適格請求書を発行するだけです。

まとめ

インボイス制度の具体的な内容と、個人事業主に与える影響を中心に解説しました。

インボイス制度が始まるにあたって、免税事業者として残るのか、課税事業者になるのかは、多くの個人事業主にとって非常に重要な決断となります。

それぞれの立場ごとに、どちらのメリットが大きいかは異なります。自分だけで判断するのは難しいかもしれません。

インボイス制度にどう対応したらよいか迷ってしまったときには、かなで税理士法人までお問い合わせください。

かなで税理士法人では、インボイス制度導入にともなうお客様からの相談を多数受け付けてきた実績があります。積み上げたノウハウにもとづいて、お客様一人ひとりの状況に寄り添った最適なアドバイスとサポートを提供いたします。

かなで税理士法人

代表税理士

青山学院大学経営学部卒業後、2019年にかなで総合会計として独立開業。2024年にかなで税理士法人を設立。税理士事務所や一般企業の中で税務・財務・労務を行った経験を活かして、スタートアップ企業から中小企業の経営基盤構築のアドバイスまで幅広く業務を行う。

かなで総合会計はお客様と志を共にすること、そしてお客様の夢をかたちにするために日々サービス展開を行っている。起業・会社設立を一つの強みとし、創業融資などの資金調達支援や助成金・補助金のアドバイス業務も行っている。