「確定申告をする必要があるのだけど、青色申告と白色申告の違いがよく分からない」このような悩みを抱えている人は多いのではないでしょうか。

青色申告と白色申告は、日本の税務申告においてよく耳にする用語ですが、具体的な違いは初心者にとって分かりにくいものです。しかし、特に個人事業主やフリーランスにとって、自分のビジネスに適した申告方法を理解し選択することは、節税や事業経営の効率化に大きく影響します。

本記事では、青色申告と白色申告の基本的な違いから、それぞれのメリット・デメリット、適切な選択方法などについて詳しく解説します。最後まで読むことで、税務申告をスムーズかつ効率的に進める手助けとなるでしょう。

面倒な確定申告を誰かに任せたいと考えている方は、ぜひ「かなで税理士法人」までお問い合わせください。かなで税理士法人は、皆様の確定申告の手間を軽減し、コア業務に集中できるようサポートいたします。

目次

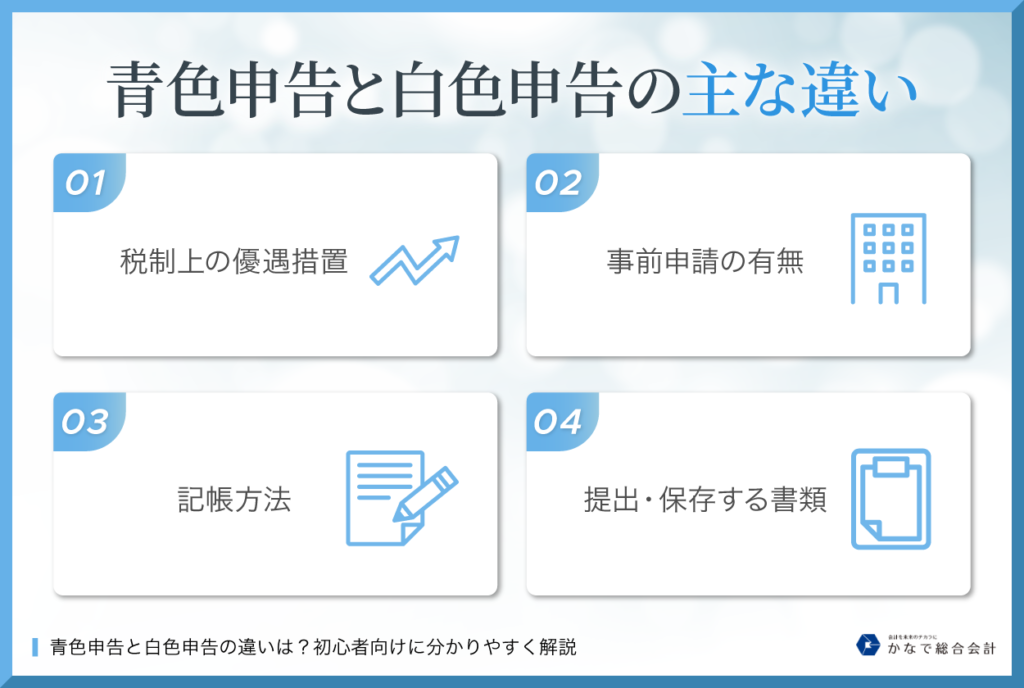

青色申告と白色申告の主な違い

青色申告と白色申告の主な違いは、以上の4つです。

個人で事業を行っている方の記帳・帳簿等の保存について|国税庁

税制上の優遇措置

青色申告と白色申告のあいだには、税制上の優遇措置に関して顕著な違いがあります。白色申告の場合、基本的に税制上の特別な優遇措置はありません。

これは白色申告が比較的簡単な記帳方法であることと引き換えのものです。白色申告は、税務上の複雑な手続きを避けたい個人事業主や、小規模な事業者にとっては便利な選択肢となっています。

一方で青色申告を選択すると、税制上の大きな優遇措置を受けることが可能です。青色申告なら、最大で65万円の控除が適用されます。非常に大きなメリットであり、大幅な節約につながります。

ただし、65万円の控除を受けるためには、青色申告だけでなく追加の条件を満たす必要があることに注意が必要です。具体的には、e-Taxによる電子申告を行うことなどが挙げられます。一連の条件は、税務申告の効率化と制度を向上させることを目的としたものです。

記帳方法

青色申告を選択し、最大65万円の特別控除を受けたい場合、複式簿記の形式で作成しなければいけません。複式簿記とは、特定の取引において、原因と結果に振り分けて記録する方式です。

一方の白色申告では、簡易簿記が用いられます。簡易簿記では、特定の取引に対し一つの勘定科目で記録するシンプルな方式です。記帳に関する知識が限られている事業者にとっては、扱いやすい記帳方法でしょう。

提出・保存する書類

確定申告の際に必要となる書類も、青色申告か白色申告かによって異なります。また、受ける控除の内容に応じて、必要な提出書類や保存義務がある帳簿・書類も変わってくることに注意が必要です。青色申告を行う場合に必要な提出書類は、以下の通りです。

事業の財務状態を詳細に報告し、青色申告の税制上のメリットを受けるために不可欠なので、必ず用意しましょう。

- 確定申告書B

- 青色申告決算書

- 貸借対照表

- 損益計算書

また、青色申告では以下の書類を保存する義務があります。これらは税務調査が行われるときの証拠としても重要な役割を果たします。

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など |

| 決算関係書類 | 損益計算書、貸借対照表、棚卸表など |

| 現金預金取引等関係書類 | 領収証、小切手控、預金通帳、借用証など |

| その他の書類 | 取引に関して作成し、又は受領した上記以外の書類(請求書、見積書、契約書、納品書、送り状など) |

一方、白色申告を行う場合に必要な提出書類は以下の通りです。収支内訳書は比較的簡素化された書類であり、事業の収支状況を報告するために使用されます。

- 確定申告書B

- 収支内訳書

さらに、白色申告では以下の書類を保存する義務があります。

| 帳簿 | 収入金額や必要経費を記載した帳簿(法定帳簿)業務に関して作成した上記以外の帳簿(任意帳簿) |

| 書類 | 決算に関して作成した棚卸表その他の書類業務に関して作成し、又は受領した請求書、納品書、送り状、領収書などの書類 |

白色申告の書類保存要件は青色申告よりも柔軟で、事業規模や記帳方法に応じた適切な帳簿の選択が可能です。

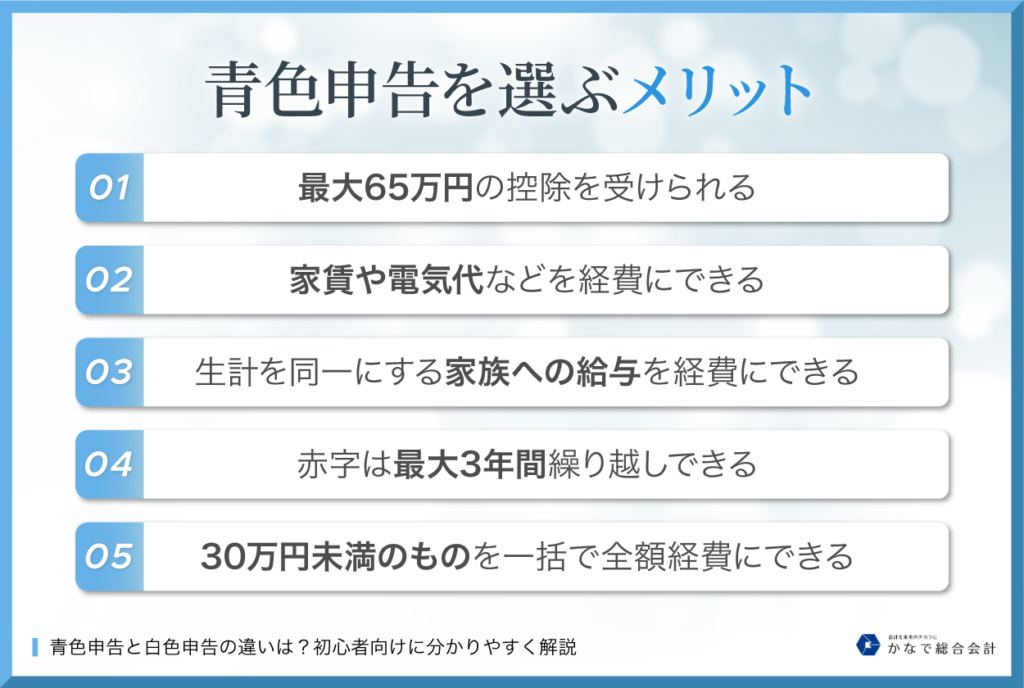

青色申告を選ぶメリット

青色申告を選ぶメリットとしては、主に以上の5つが挙げられます。

最大65万円の控除を受けられる

所得税は、名前の通り所得にかかる税金で、課税所得を計算するにあたって10万円、55万円、65万円のいずれかの額を差し引くことが可能となります。結果として、実際に支払う税金が大幅に減少することが期待できるでしょう。

控除額がいくらになるかは、記帳の方法によって異なります。単式簿記を採用している場合、控除額は10万円です。一方、複式簿記で、適切な書類を保存し、e-Taxによる申請を行う場合には、控除額は最大である65万円になります。

ただし、提出期限である3月15日を過ぎてから申告を行った場合には、10万円の控除しか受けられなくなることに注意が必要です。特別控除を受けるのであれば、きちんと期限内に申告することが非常に重要となります。

生計を同一にする家族への給与を経費にできる

事業主が生計を同じくする家族に支払った給与を経費として計上できるのも、青色申告を選択する大きなメリットの一つです。この制度は「青色事業専従者給与」と呼ばれています。

事前に申告する前年の3月15日までに届出が必要ですが、制度を利用することで、家族が事業に貢献した際の給与を、経費として認めることが可能です。

白色申告の場合、上記のような経費計上は認められず、代わりに「専従者控除」という制度があります。専従者控除では、配偶者に対しては最大86万円、その他の親族に対しては最大50万円を控除可能です。給与額に上限があるかないかが、青色事業専従者給与との違いとなります。

個人事業主なら赤字は最大3年間繰り越しできる

個人事業主の場合は赤字を最長3年間繰り越し可能、法人の場合は最長9年間繰り越し可能となっています。

白色申告では、当年が赤字であっても翌年に黒字が出た場合は、その年の税金を支払わなければいけません。しかし青色申告を利用すると、翌年の黒字から前年の赤字を差し引くことができ、結果として翌年度の税金を節約することが可能となります。

特に独立直後などで赤字が出やすい個人事業主にとっては、大きなメリットとなるでしょう。

たとえば、1年目に300万円の赤字、2年目以降3年間でそれぞれ100万円の黒字が出たとします。この場合、1年目の所得は-300万円、2年目は-200万円、3年目は-100万円、4年目は0円となり、いずれも所得税がかからなくなります。

30万円未満のものを一括で全額経費にできる

青色申告を利用すると、30万円未満の少額減価償却資産に関して、特例が適用できるようになります。

通常、業務用の機材などの資産は、所得価額が10万円以上の場合、減価償却資産として数年にわたって経費に計上するのが原則です。しかし青色申告者は、1個あたり30万円未満の少額減価償却資産について、購入・使用した年度に一括して経費に計上できます。

「少額減価償却資産の特例」と呼ばれるもので、上手に利用することで、資産を購入した年の税金の節約をすることが可能です。特に、利益が多く出た年には大きな節税効果をもたらすでしょう。ただし、特例の適用には300万円までという上限があります。

青色申告を選ぶデメリット

青色申告を選ぶデメリットとしては、以下の2つが挙げられます。

- 手間がかかる

- 事前申請が必要

一つずつ見ていきましょう。

手間がかかる

青色申告のデメリットとして言及されがちなのは、手間がかかることです。特に帳簿付けが必要な書類の準備は、白色申告と比較してかなり複雑で、多くの時間と労力を要求されます。

帳簿の記録は、複式簿記という方式で行わなければいけません。複式簿記は、一つの取引が複数の勘定科目に影響をおよぼすことを正確に記録する方法であり、ある程度の会計知識が必要です。

初心者や会計に慣れていない個人事業主にとっては大きな関門であり、初めて青色申告に挑戦する人が挫折する原因となることも少なくありません。

解決策としては、専門家である税理士にアドバイスを求めるか、自分に合った会計ソフトを用いるといったことが挙げられます。

事前申請が必要

青色申告を選択する際のもう一つのデメリットは、事前に申請手続きを行わなければならない点です。

青色申告を行うためには、まず「青色申告承認申請書」を納税する税務署に提出しなければいけません。青色申告の優遇措置を受けるための基本的な要件であり、申請を怠ると青色申告そのものができなくなってしまいます。

事前申請の必要性は、白色申告との大きな違いです。白色申告の場合、特別な事前手続きは不要で、何も届出を行わなければ自動的に白色申告として扱われます。簡便さを取るか、優遇措置をとるかの選択をしなければいけません。

事前申請のプロセスは、新たに事業を始める個人事業主や、税金に関する知識が不足している事業者にとっては、一定の負担となる可能性があります。また、申請書の提出期限を逃すと、その年は青色申告のメリットを受けられなくなるため、期限の管理にも注意が必要です。

個人事業主の青色申告のやり方

青色申告を行うための手順は、個人事業主にとって重要な知識です。おおまかなプロセスは以下のようになっています。

1.必要な書類を用意する

2.確定申告書を作成する

3.青色申告に必要な書類を用意する

4.必要書類を税務署に提出する

5.税金を納付もしくは還付を受ける

必要な書類を用意する

順番に解説します。

青色申告を始めるにあたって、まず書類を用意することがスタートラインです。もっとも重要な書類が「青色申告承認申請書」となります。納税している地域の税務署に提出しなければいけません。

提出方法としては、直接持ち込む方法や、郵送で提出する方法などがあります。e-Taxを通じての電子提出も選択可能です。提出期限は、青色申告を行う年の3月15日までとされています。

ただし、新規に業務を開始した場合の扱いには特別なルールがあります。その年の1月16日以降に業務を開始した場合は、事業開始から2ヶ月以内に青色申告承認申請書を提出しなければいけません。

また、1月1日~15日に開業した場合は、その年の3月15日までに税務署長へ青色申告承認申請書を提出する必要があります。

申請書提出時には、本人確認書類や銀行口座情報などの提出も求められる場合があります。申請の正当性を証明するための措置です。青色申告を始める前に、一連の書類を整理し、必要な情報を確実に提出できるよう準備を整えておきましょう。

確定申告書を作成する

青色申告の確定申告書を作成する方法には、主に以下の4つがあります。

【確定申告書作成コーナー】

国税庁のWebサイトに設置されている「確定申告書作成コーナー」を利用する方法です。必要事項を入力するだけで、青色申告の確定申告書をオンラインで作成できます。システムは使いやすく、デジタルツールに慣れている人であれば、容易に手続きを済ませられるでしょう。

【会計ソフト】

会計ソフトは、自動で計算や書式設定を行ってくれるため、手間を省きたい事業主に適しています。様式や機能は、ソフトによってさまざまです。スマホアプリで利用可能なものや、銀行・クレジットカードなどと連携できるものもあります。

【手書き】

紙の確定申告書を使用して、手書きで作成する古典的な方法です。デジタルツールに不慣れな人や、少量の取引しかない人に適しています。

【税理士に依頼する】

専門家である税理士に青色申告の作成を依頼する方法です。正確な内容での申告ができる、節税のアドバイスを受けられる、さまざまな税務に関する相談ができるなどのメリットがあります。費用は高額になりやすいものの、正確に確定申告を行いたい方におすすめです。

青色申告に必要な書類を用意する

青色申告には、以下の書類が必要となります。

- 青色申告決算書

- 確定申告書

- 添付資料

一連の書類をきちんと準備することは、青色申告のプロセスにおいて非常に重要です。書類は正確に記入し、必要な情報をすべて含める必要があるため、慎重に準備することが求められます。

自分一人で用意することが難しい場合は、必要に応じて専門家のアドバイスを求めることも一つの方法です。

必要書類を税務署に提出する

青色申告のための書類が準備できたら、税務署に提出します。提出方法にはいくつかの選択肢があり、都合に合わせて選ぶことが可能です。

【e-Taxによる電子申告】

e-Taxは日本の国税庁が提供するオンラインシステムで、確定申告書を電子化して提出できます。迅速かつ便利な方法であり、特にデジタル環境に慣れている人にはおすすめの方法です。

【税務署窓口への持参】

直接税務署へ行き、書類を窓口で提出する方法です。税務署の職員にさまざまな質問ができるため、不明点がある場合にはこの方法が有効となります。

【郵送】

郵便サービスを利用して、書類を税務署に送付する方法です。遠方に住んでいる場合や、税務署に行く時間が取れない場合に便利な方法となります。

税金を納付もしくは還付を受ける

書類の提出後、確定申告の結果にもとづいて税金を納付するか、還付を受けます。納税額が確定した場合は、指定された期限までに納付を完了しなければいけません。一方で、過剰に税金を支払っていた場合は、税務署からの還付を受けることになります。

確定申告に関するよくある質問

ここでは、青色申告と白色申告に関してよくある質問に回答していきます。

青色から白色へ切り替えることはできる?

青色申告から白色申告への切り替えは可能です。「青色申告の取りやめ届出書」を税務署に提出することで、翌年度から白色申告を選択できるようになります。

青色申告の特典を受けることができなくなる反面、記帳や申告の手間が軽減されるなどのメリットがあり、状況に応じて適切に選択することが重要です。事業の規模や個人の能力に応じて、多角的な視点で切り替えを検討しましょう。

確定申告で入力する内容を間違えたらどうなる?

確定申告で入力した内容に誤りがあった場合、その後でも修正が可能です。誤りを発見したら、改めて確定申告書を作成し、税務署に提出することで、間違えた内容を訂正できます。

新たな確定申告書は、元の確定申告書と同じ形式で、間違っていた部分のみを正しい情報に更新して作成しましょう。

誤りの内容によっては、追加の税金が発生することもあり、場合によっては過払いの税金が還付されることもあります。

確定申告が面倒と感じたら、かなで税理士法人へ

確定申告は、多くの個人事業主やフリーランスにとって頭を悩ませる手続きです。複雑な税制や煩雑な書類の準備、細かい計算といったプロセスは、事業を行ううえでの大きな負担となり得ます。

特に青色申告を選択する場合、メリットを最大限に享受するためには、専門的な知識と正確な書類の準備が不可欠です。確定申告のプロセスに時間とエネルギーを費やす代わりに、事業の本質的な部分に集中したいと考える事業者も数多くいます。

面倒な確定申告を誰かに任せたいと考えている方は、ぜひ「かなで税理士法人」までお問い合わせください。かなで税理士法人は、確定申告の手間を軽減し、お客様が普段の業務に集中できるように徹底的にサポートします。

お客様のニーズに合わせたサービスを提供し、確定申告に関わるあらゆるプロセスをスムーズに進めるお手伝いをします。初回相談は無料となっておりますので、ぜひお気軽にご利用ください。

かなで税理士法人

代表税理士

青山学院大学経営学部卒業後、2019年にかなで総合会計として独立開業。2024年にかなで税理士法人を設立。税理士事務所や一般企業の中で税務・財務・労務を行った経験を活かして、スタートアップ企業から中小企業の経営基盤構築のアドバイスまで幅広く業務を行う。

かなで総合会計はお客様と志を共にすること、そしてお客様の夢をかたちにするために日々サービス展開を行っている。起業・会社設立を一つの強みとし、創業融資などの資金調達支援や助成金・補助金のアドバイス業務も行っている。