フリーランスとして働く最大の魅力は、自分自身でスケジュールを管理し、仕事の選択ができる自由度が高い点です。しかしその自由度と引き換えに、多くの責任も自分自身で負う必要があります。なかでも特に、税金に関する責任は避けては通れない大きな課題です。

初めてフリーランスとして働く場合、「何から手をつければよいのか」「どのような税金がかかるのか」「どういった控除が受けられるのか」といった基本的な情報がわからないことも少なくありません。

本記事では、フリーランスに必要な税金の知識を一から解説します。主要な税金について詳しく説明するだけでなく、所得税の控除に関する情報も紹介し、どうすれば効率的に節税できるのかを見ていきます。

目次

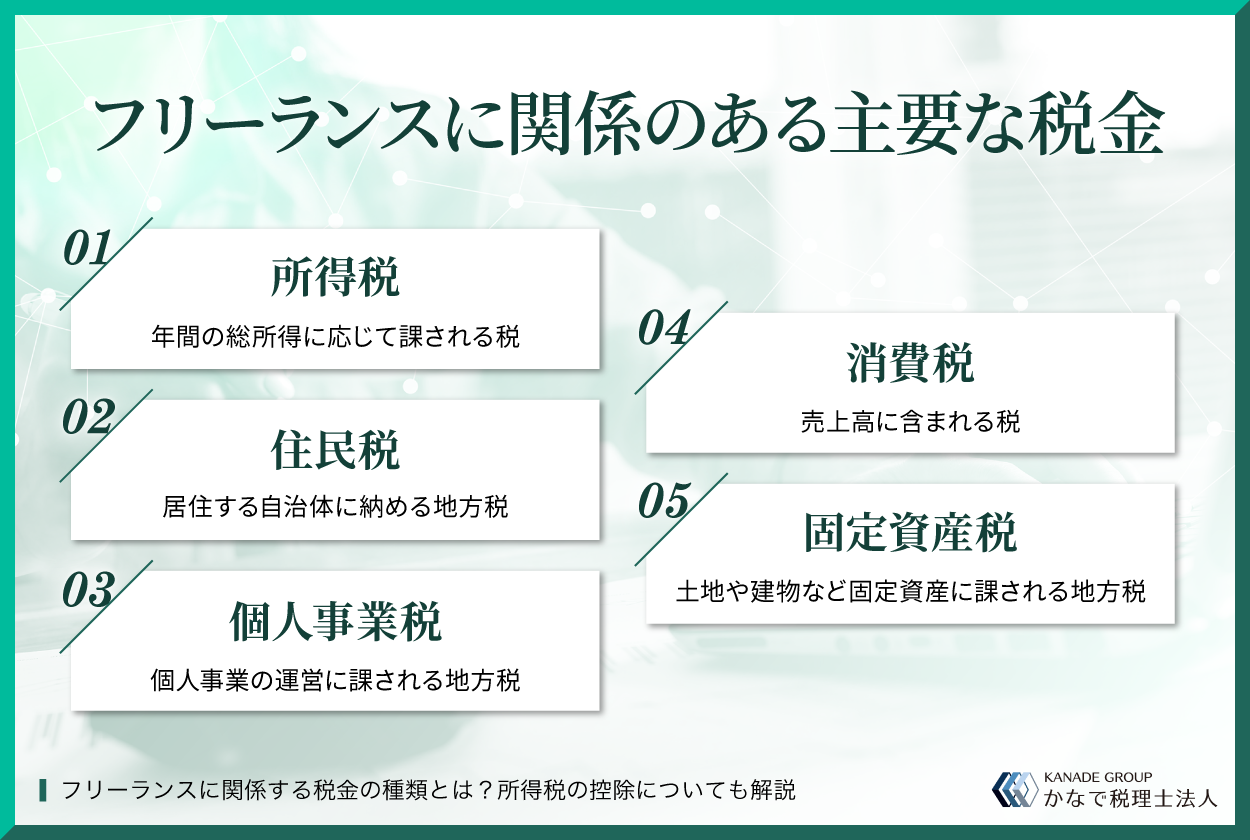

フリーランスに関係のある主要な税金

フリーランスとして活動すると、さまざまな種類の税金に直面します。主要な税金は以下です。

- 所得税

- 住民税

- 個人事業税

- 消費税

- 固定資産税

いずれもフリーランスとしてビジネスを運営していくうえで避けて通れない要素であり、きちんと理解し管理することが重要です。順番に解説します。

所得税

所得税はフリーランスにとって最も一般的な税金の一つであり、年間の総所得に応じて課されます。雇用されている従業員と同様に、所得の大小によって変動する累進課税の仕組みが適用されています。具体的な税率は以下の通りです。

| 課税所得 | 税率 | 控除額 |

| 195万円未満 | 5% | 0円 |

| 195万円以上330万円未満 | 10% | 97,500円 |

| 330万円以上695万円未満 | 20% | 427,500円 |

| 695万円以上900万円未満 | 23% | 636,000円 |

| 900万円以上1,800万円未満 | 33% | 153万6,000円 |

| 1,800万円以上4,000万円未満 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

さらにこれらの税率に、地方税や特別徴収分が加わる場合もあります。

所得税は事業年度が終了したあと、確定申告により計算されます。確定申告においてはさまざまな控除が適用される場合があり、うまく活用することで実質的に税負担を減らすことが可能です。

住民税

住民税は、日本国内で生活または働いている個人が、居住する自治体に対して納める地方税です。納税する先は市区町村となります。

住民税は主に2つの部分から構成されます。1つ目は「所得割」と呼ばれる部分で、年間総所得に基づいて計算される税金です。一般的には所得割の税率は決まっています。しかし、住んでいる地域によっては特別な条例があることに注意しましょう。

2つ目は「均等割」と呼ばれる部分で、全住民が一律に支払う金額です。均等割は地域ごとに設定された一定の金額が課されます。

自治体に収められた住民税は、多様な地域社会サービスの運営資金として使われます。地域内の道路や公共施設の維持、教育や福祉サービス、地域活性化プロジェクトなどです。住民税は直接的に自分の住む地域のクオリティに影響を与える、重要な税金といえるでしょう。

個人事業税

個人事業税は、個人が事業を運営していることに対して課される地方税です。所得税や住民税とは独立して計算され、別々に納税する必要があります。

個人事業税は、一般的には事業所得に基づいて計算されます。しかし単純に売上高から経費を引いた額に税率を適用するだけでなく、より複雑な要素が組み込まれています。たとえば、事業の規模や業種・所在地・資本の構成・従業員数なども考慮される対象です。

個人事業税は主に都道府県に納められますが、その用途は多岐にわたります。都道府県の行政サービスの運営費、地域づくりのためのプロジェクト、大規模なインフラの維持・更新、教育といった公共サービスなどです。

事業が成長して規模が拡大するにつれ、個人事業税の額も増加していくことに注意が必要です。

消費税

消費税というと、一般的には商品やサービスを購入する際に加算される税金のことを思い浮かべるかもしれません。日本において一般的に、10%の税率が適用されています。

しかし本項で取り上げる消費税は、売上高に含まれる税を指します。原則として年間の課税売上が1,000万円を超えている場合、そのフリーランスは「課税事業者」であり、売上高に含まれる消費税を国に納めなければいけません。

一方で、年間の課税売上が1,000万円を超えない場合には「免税事業者」であり、売上高に含まれる消費税分を納める必要はありません。

固定資産税

固定資産税は、土地や建物、構築物といった固定資産に対して課される地方税です。一般的には、資産を所有している市町村に対して納められます。フリーランスでオフィスや工場、店舗を所有している場合、固定資産税が課される可能性があります。

固定資産税は、資産の評価額に基づいて計算されます。評価額は公示価格や路線価に基づき、市町村が独自に評価する場合もあることに注意しましょう。固定資産税は資産を維持するためのコストとしても考えられ、土地や建物を有効に活用していない場合、その維持費として考える必要があります。

フリーランスとして、オフィススペースを購入または所有している場合、固定資産税について十分な知識と計画が必要です。特に、新たに資産を購入する際や、事業規模を拡大する際には、固定資産税がどれだけ増加するのかを事前に計算しておくことが重要となります。

フリーランスでも受けられる所得税の控除を紹介

所得税の控除は、多くの人々にとって非常に重要なテーマですが、特にフリーランスや個人事業主にとっては必須の知識といえるでしょう。所得税は年間の収入に応じてかかる税金であり、負担を少しでも減らすことが大きな節税につながるからです。

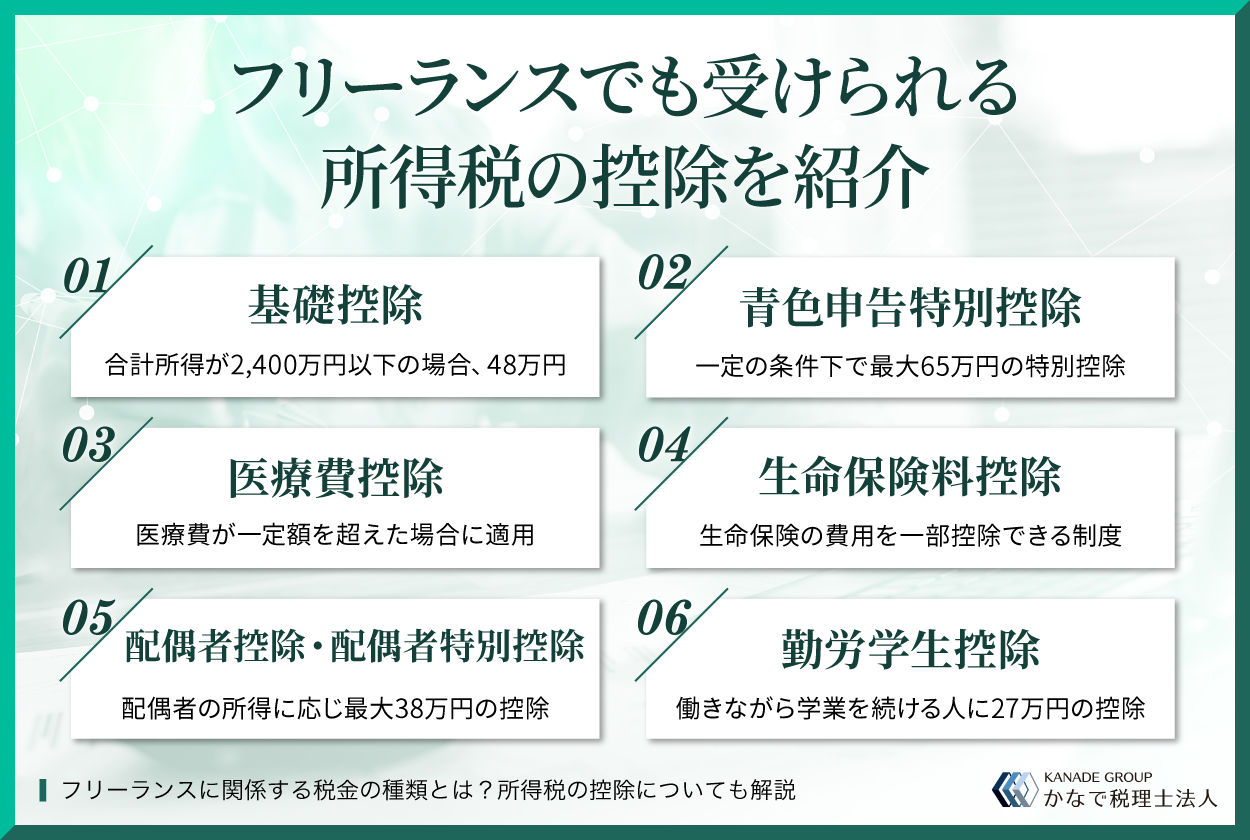

ここでは、以下のような控除の仕組みについて解説します。

- 基礎控除

- 青色申告特別控除

- 医療費控除

- 生命保険料控除

- 勤労学生控除

順番に見ていきます。

基礎控除

基礎控除は、すべての納税者が受けられる所得税の控除です。確定申告を行うすべての人に対して段階的に適用されます。たとえば合計所得が2,400万円以下の場合は、48万円です。利用するにあたって、特に申告をする必要はありません。

基礎控除は最も基本的な控除として、所得税を計算する際に最初に考慮されます。年間の総所得からこの基礎控除が引かれ、その後に税率が適用されるという形になります。

シンプルな仕組みの控除ですが、自分の税金に関してしっかり認識しておく必要のあるフリーランスや個人事業主は、きちんと理解しておく必要があるでしょう。適切な税務処理を行ううえで、基本から身に付けておくことは非常に重要です。

青色申告特別控除

青色申告特別控除は、特にフリーランスや個人事業主にとって大変重要な控除です。青色申告特別控除を受けるためには、青色申告を選択し、国税庁に対して青色申告承認申請書を提出する必要があります。承認を受けると、一定の条件下で最大65万円の特別控除を受けられます。

青色申告特別控除を利用することで、納めるべき所得税の額は劇的に下がります。これは黒字になる前にさまざまな経費がかかるフリーランスや個人事業主にとっては、非常に助かる制度といえるでしょう。特にスタートアップの段階において出費が多い場合、この特別控除は大きな支援となり得ます。

ただし青色申告を選択する場合は、会計帳簿の取り扱いが厳格になるため、会計ソフトや専門家の協力を得ることが推奨されます。

医療費控除

医療費控除も、フリーランスにとっては有用な控除の一つです。医療費控除は、1年間で支払った医療費が一定額を超えた場合に適用されます。具体的には、年間で10万円以上、または所得と一定の計算に基づき算出された額以上の医療費がかかった場合に、超過分が控除の対象となります。

医療費控除を利用するには、医療費の領収書や診断書など、支払いを証明する書類が必要です。医療機関での支払いが発生した際には、領収書をしっかりと保管しておきましょう。医療費が多くかかる年には、医療費控除を活用して税負担を軽減することが可能です。

参考:No.1120 医療費を支払ったとき(医療費控除)(国税庁)

生命保険料控除

生命保険料控除は、多くの人が契約する生命保険にかかる費用を一部控除できる制度です。国税庁の指針によれば、一定の条件を満たす生命保険に加入している場合、保険料が所得税から控除されます。

生命保険料控除を受けるためには、控除対象となる保険に加入していなければいけません。年間の支払い保険料と控除される額の関係は、以下のようになっています。

- 20,000円以下:支払い保険料の全額

- 20,000円超40,000円以下:支払保険料×50%+10,000円

- 40,000円超80,000円以下:支払保険料×25%+20,000円

- 80,000円超:一律で40,000円

生命保険料控除を活用するためには、控除対象となる保険に加入しているかどうかをしっかりと確認することが重要です。

配偶者控除・配偶者特別控除

配偶者控除と配偶者特別控除も、フリーランスにとって重要な税制優遇措置の一つです。

ざっくりいうと、納税者の年間所得が1,000万円以下で、配偶者の年収が48万円超133万円以下である場合に、最大38万円の控除が適用されます。

これらの控除を適用するには、確定申告の際に配偶者の収入証明も共に申告する必要があります。

勤労学生控除

勤労学生控除は、主に学生が働いていた所得に対して適用される税制優遇措置ですが、フリーランスで働きながら学業を続けている人にも該当する場合があります。1年間に得た所得に対して、27万円の控除が受けられる仕組みです。

ただし勤労学生控除を受けるためには、以下のような条件があります。

- 給与所得などの勤労による所得があること

- 合計所得金額が75万円以下で、給与所得などの勤労に基づく所得以外の所得が10万円以下であること

- 特定の学校の学生、生徒であること

勤労学生控除はあくまでも「勤労」学生が対象となるため、フリーランス活動だけでなく、ほかアルバイトやパートタイムの仕事から得た収入に対しても、控除が適用される点が特徴です。

勤労学生控除を活用するには、確定申告の際に学生であることを証明する書類と、収入に関する証明を提出する必要があります。

フリーランスの税金についてよくある質問

フリーランスとして働く場合、特有の税制や処理について不明な点が生まれることも少なくありません。ここでは、フリーランスの税金についてよくある質問に回答します。

フリーランスが払わなくてはいけない税金は?

フリーランスが払わなくてはいけない税金は、主に所得税・住民税・個人事業税・消費税・固定資産税となります。

所得税はフリーランスとしていた年間の所得に対してかかる税金であり、税率は所得に応じて変動します。住民税は、居住する自治体によって徴収される税金で、所得税とは別に支払う必要があります。

個人事業税は、事業所得が一定額を超えた場合に課されます。地方税であり、都道府県によって徴収されます。

消費税は、自らの売り上げに含まれる消費税を国に納めなければならない仕組みです。ただし、年間の課税売上が1,000万円に満たない場合は免除されます。

固定資産税は、土地や建物を所有している場合に課される地方税です。

フリーランスがインボイス制度を利用しないとどうなる?

インボイス制度は消費税の仕入税額控除に関する制度であり、2023年10月1日から始まります。

すべてのフリーランスがインボイス制度に登録しなければならないわけではありません。インボイス制度は任意であり、強制されるものではないからです。

インボイス制度に登録しないことには、以下のようなメリットとデメリットがあります。

まずメリットですが、免税事業者の場合はこれまで通り消費税を納める必要はありません。インボイスを発行する必要がないため、会計処理がシンプルに済みます。

一方のデメリットとしては、取引先が課税事業者である場合にインボイスを発行できず、先方の節税に協力できないため、取引を切られてしまうリスクなどが挙げられます。

自分の置かれた状況をしっかりと分析したうえで、インボイス制度に登録するのとしないのとでどちらのメリットが大きいのかを、慎重に判断することが大切です。

まとめ

フリーランスとして働く場合、さまざまな種類の税金が関わってきます。所得税・住民税・個人事業税など、たくさんの税金について知っておかなければいけません。所得税の控除に関する情報も重要で、基礎控除や青色申告特別控除、医療費控除などを利用することで、税負担の軽減が可能となります。

税金や控除に関する正確な知識と計画が、フリーランスにとっての成功へのカギといえるでしょう。

しかしそれらをしっかりと活用するには、専門的な勉強が必要になることもあります。ビジネスで忙しい思いをしているフリーランスは、そういった勉強にまで手が回らないことも多いでしょう。煩雑な手続きをする時間が取れないことも考えられます。

税金についてお悩みのフリーランスの方は、ぜひ弊所・かなで税理士法人までお問い合わせください。

かなで税理士法人には、税務のプロフェッショナルが多数在籍しています。税金に関する基礎知識をアドバイスするだけでなく、節税対策や業務拡大にあたっての税制面でのアドバイスなど、多種多様なサポートをする用意があります。

初回相談は無料となっておりますので、ぜひお気軽にご利用ください。

かなで税理士法人

代表税理士

青山学院大学経営学部卒業後、2019年にかなで総合会計として独立開業。2024年にかなで税理士法人を設立。税理士事務所や一般企業の中で税務・財務・労務を行った経験を活かして、スタートアップ企業から中小企業の経営基盤構築のアドバイスまで幅広く業務を行う。

かなで総合会計はお客様と志を共にすること、そしてお客様の夢をかたちにするために日々サービス展開を行っている。起業・会社設立を一つの強みとし、創業融資などの資金調達支援や助成金・補助金のアドバイス業務も行っている。