「白色申告で確定申告するのだけど、何を経費にできるのだろう?」

個人事業主が初めて確定申告するとき、このような悩みを抱えることも多いのではないでしょうか。

個人事業主として仕事をしていると、日々の活動に伴うさまざまな支出が発生します。支出のなかには経費として認められるものがあり、適切に計上すれば税負担を軽減することが可能となります。

白色申告制度を利用する個人事業主にとって、経費を理解することは、税金を効率的に処理するうえで重要です。

本記事では、白色申告を選択した個人事業主が直面する、経費に関する疑問に焦点を当てます。経費計上の基本原則から、具体的にどのような支出が経費に該当するのかまで、網羅的に解説します。

また、確定申告でお困りの方は、ぜひ「かなで税理士法人」にお問い合わせください。かなで税理士法人は、個人事業主の皆様の確定申告をサポートします。豊富な経験と専門知識を持ったスタッフが対応いたします。

目次

個人事業主が経費にできるものとは

個人事業主がビジネスを行ううえで発生するさまざまな支出には、税務上、経費として認められるものがあります。適切に計上することは、事業の収益性を正確に評価し、税負担を適正に管理するために欠かせません。

経費とは、事業を運営するために発生した支出を指します。例えば、仕事のために遠方へ移動した際の交通費や、文房具を購入した際の消耗品費は経費として計上可能です。

また、自宅を事務所として利用する個人事業主の場合、インターネット料金や家賃なども、割合に応じて経費となります。自宅の一部を事業に使用することで、自宅に関する費用を仕事のために支払っているからです。

ただし、一連の費用を事業とプライベートで分けて考え、事業に直接関係する分のみを経費として計上できる点に注意が必要です。

このように経費計上することで、個人事業主に大きなメリットをもたらします。実際に支払う税金を減らすことが可能となり、より多くの利益を手元に残すことにつながるでしょう。

【勘定科目別】白色申告で経費にできるもの

白色申告において経費を計上する際には、さまざまな勘定科目が関わってきます。ここでは、それぞれの勘定科目に分類される経費の種類を簡単に説明します。

交通費

交通費は、事業活動に必要な移動にかかる費用として経費計上が可能です。仕事のために利用する公共交通機関の運賃などが含まれます。なお、通常の業務で発生する費用は「交通費」、遠方に出張するための交通費や宿泊費は「旅費交通費」として計上します。

重要なのは、事業に関わる移動のために発生した費用のみ、交通費として計上できる点です。したがって、個人的な移動や家族との旅行などで発生した費用は、経費として計上できません。

また、事業用とプライベート用の移動が混在する場合には、事業に関わる部分のみを分けて計上する必要があります。

接待交際費

接待交際費は、取引先や顧客との関係構築や維持のために発生する費用です。事業を円滑に進めるためには、良好なビジネス関係を築くことが不可欠です。接待活動も重要な役割を果たすため、接待交際費は経費となります。

具体的には取引先との食事や飲み会、お中元の購入費などが該当します。接待交際費として経費計上できるのは、事業上の目的で実施された接待に限られます。個人的な付き合いや親しい友人との食事は対象外です。

接待費の経費計上においては、以下のようなものを明確に記録しておくことが求められます。

- 接待の日時

- 場所

- 参加者

- 発生した金額

通信費

通信費は、事業活動に必要な通信に関連する費用全般を指します。例えば以下のようなものです。

- 電話料金

- インターネット料金

- 郵便料金

- 仕事に必要なWebサービスの使用料

現代のビジネスにおいて、通信手段は業務の効率化や情報収集などに不可欠です。したがって、事業運営に関わるものと解釈可能であり、経費として計上できます。

通信費の経費計上にあたっては、利用料金の請求書や領収書など、支出を証明する書類を適切に保管することが大切です。また、自宅を事務所として使用している場合には、事業用とプライベート用の通信費を分けて考える必要があります。

消耗品費

消耗品費は、事業活動を行ううえで消費される文房具やオフィス用品などにかかる費用のことです。いずれも事業の運営をスムーズに行うために必要不可欠であり、購入費用は経費として計上できます。

注意点として、消耗品費は10万円未満の支出にしか適用できないことが挙げられます。10万円以上する場合は、複数年にわたって費用計上する「減価償却」の処理を行います。

修繕費

修繕費は、事業で使用する設備や建物などの修理やメンテナンスにかかる費用を指す勘定科目です。事業資産の性能維持や寿命延長のための支出であり、経費として計上できます。

ただし、修理費用が資産の価値を向上させる場合には、資本的支出に該当する可能性があるため注意が必要です。資本的支出の場合、費用を一括で経費計上するのではなく、減価償却の対象として扱われることがあります。

広告宣伝費

広告宣伝費は、商品やサービスの販売促進を目的とした活動にかかる費用を指します。例えば以下のようなものです。

- Webサイトの広告掲載費

- チラシやポスターの作成費

- ホームページの作成費

- 展示会の出展にかかる費用

広告宣伝活動は、事業の認知度を高めたり、新規顧客を獲得したりするために極めて重要です。したがって経費として計上できます。

租税公課

租税公課は、国や地方に納める税金である「租税」と、租税以外で国や地方公共団体が徴収する「公課」を組み合わせた言葉です。租税には印紙税や固定資産税、公課には行政サービスの手数料などがあります。

地代家賃

地代家賃は、事業の運営に必要な土地や建物を借りるために支払う費用です。オフィスや店舗、倉庫など、事業活動を行うために利用する不動産の賃料が含まれます。

地代家賃は事業運営に直接必要な固定費の一部であり、したがって経費として計上可能です。特に事業の拠点となる場所の賃料は、事業規模や業種に応じて大きな割合を占めることがあります。適切な計上が、事業費用の管理において不可欠です。

水道光熱費

水道光熱費は、事業運営に必要な水道や電気などのエネルギー消費に関連する費用です。オフィスや店舗、工場などでの日常的な活動を支える基本的なサービスであり、経費として計上できます。水道光熱費は事業規模に比例するように膨らみがちであるため、しっかりと経費に計上することが重要です。

減価償却費

減価償却費は、減価償却によって発生した費用を指します。多くの固定資産は、一度の購入で長期間にわたり使用されるものです。全額を購入年度の経費として計上するのではなく、使用する期間に応じて費用を分配します。

資産の価値減少を反映する計算方法であり、事業の利益計算をより正確に行うことが可能となります。減価償却費の計算においては、固定資産の取得費用や予想される使用期間などを考慮しなければいけません。

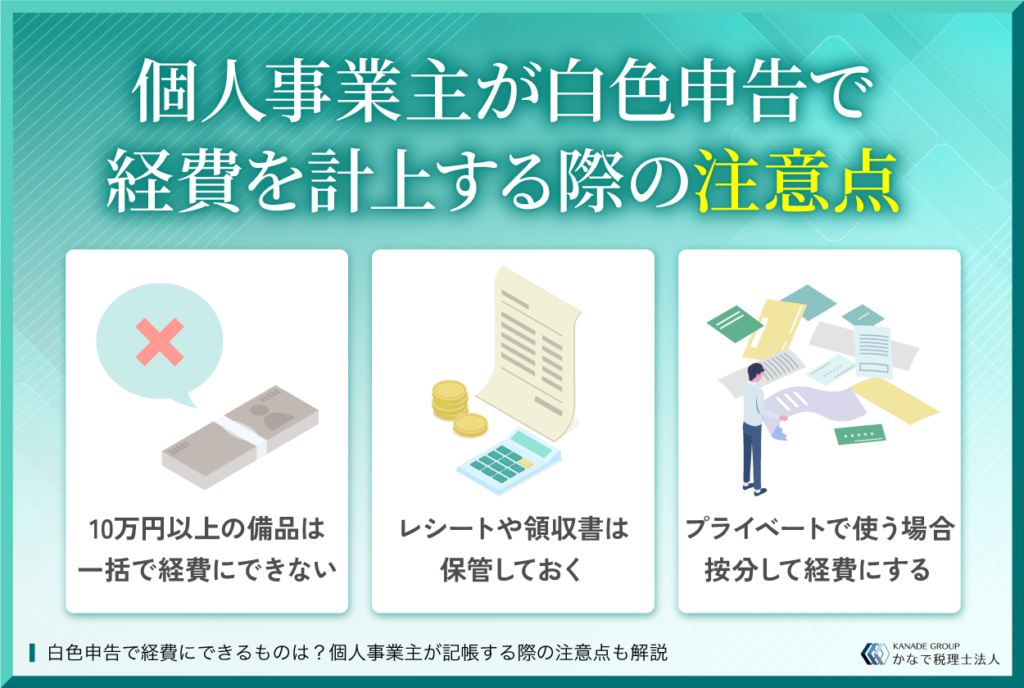

個人事業主が白色申告で経費を計上する際の注意点

個人事業主が白色申告で経費を計上する際には、以上の3つの点に注意する必要があります。順番に見ていきましょう。

10万円以上の備品は一括で経費にできない

取得額が10万円以上である場合、購入費用を経費として一括で計上することは原則できません。高価な備品や設備が長期にわたって使用されることを考慮した、減価償却という方法を取る必要があるからです。

ただし、10万円以上20万円未満の備品や設備については「一括償却資産」として扱える特例があることを覚えておきましょう。一括償却資産の特例を利用すると、取得価格の合計を3年間で均等に償却することが可能となります。そのため、減価償却費の計算が簡単になります。

レシートや領収書は保管しておく

事業運営においては、経費として計上するあらゆる支出について、レシートや領収書の丁寧な保管が非常に重要です。支出が実際に行われたことの証拠であり、税務調査などの際に経費計上の根拠として求められます。

レシートや領収書を紛失した場合には、出金伝票を作成して経費計上の記録を残すことも可能ではあります。しかし、この方法に頼りすぎると、税務調査の際に不正を疑われる恐れがあるため注意が必要です。可能な限り、レシートや領収書など信頼性の高い書類を残すことを心がけましょう。

プライベートでも使う場合、按分して経費にする

個人事業主が事業とプライベートで共有している資産については、使用状況に応じて経費を按分して計上しなければいけません。

例えば、自宅の一部を事務所として利用している場合、使用面積や時間に応じて家賃や水道光熱費を経費として計上することが可能です。同様に、事業用に購入したパソコンや通信機器をプライベートでも使用している場合、使用割合に基づいて経費を按分します。

事業とプライベートの割合を明確にし、税務調査に備えて根拠となる計算や証拠を整えておくことが重要です。

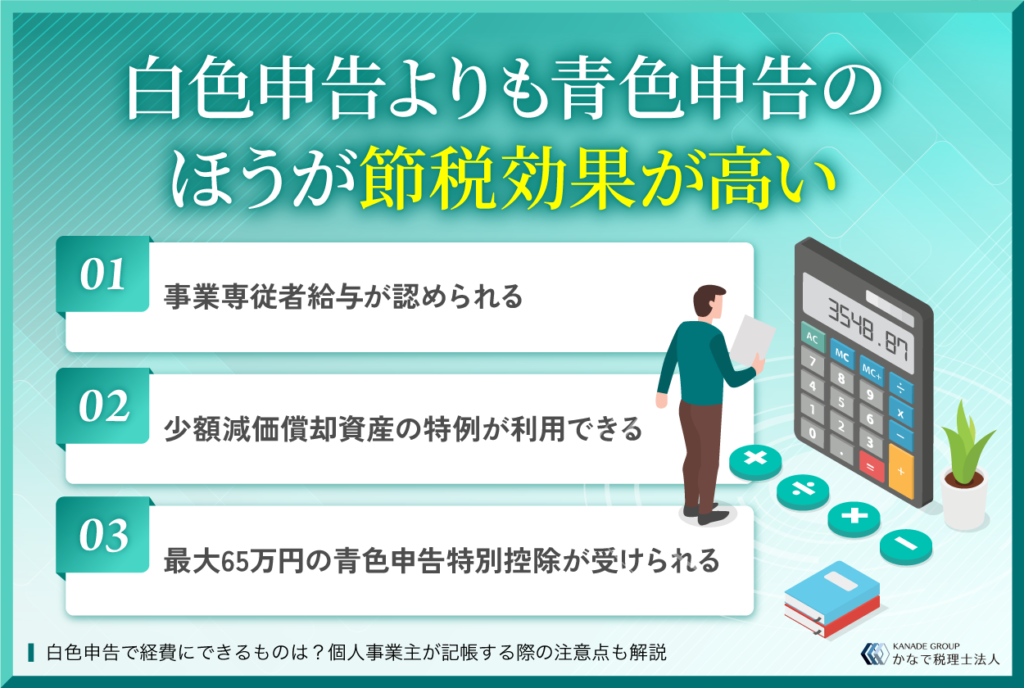

白色申告よりも青色申告のほうが節税効果が高い

税務申告の方法として、個人事業主は白色申告と青色申告の2つから選択できます。節税の観点からみると、青色申告のほうがより多くのメリットがあります。具体的には以上の3つです。

いずれも白色申告との大きな違いなので、以下の解説を読んで把握しておきましょう。

事業専従者給与が認められる

事業主が配偶者や親族を事業に従事させた際に支払った報酬を「事業専従者給与」といいます。青色申告を選ぶことで、事業専従者給与が必要経費として認められるようになります。その結果、事業主の税負担が軽減されます。

青色申告では、事業専従者給与に上限が設けられていないため、実際に支払った報酬のすべてを経費として計上することが可能です。一方、白色申告には「事業専従者控除」という制度があり、以下のような制限が設けられています。

| 配偶者 | 最大86万円 |

| そのほかの親族 | 1人当たり最大50万円 |

参考:No.2075 青色事業専従者給与と事業専従者控除|国税庁

少額減価償却資産の特例が利用できる

少額減価償却資産の特例は、取得金額が30万円未満の減価償却資産を、購入した年の経費として全額計上できる制度です。青色申告を選択した個人事業主は、この特例を利用できるようになります。

固定資産は価値が時間とともに減少するものであるため、減価償却法を用いて経年に応じた費用として計上するのが通常です。しかし、少額減価償却資産の特例を利用することで、税負担の軽減が可能となります。

白色申告には、同様の制度は存在しません。ただし、少額減価償却資産の総額は年間300万円までと定められています。

最大65万円の青色申告特別控除が受けられる

青色申告を選択することで、最大65万円の特別控除を受けられる点も大きなメリットです。65万円の控除を受けるには、事業所得があることや複式簿記で記帳することなどさまざまな条件があります。

白色申告の事業所得に対する控除額は、最大10万円と定められています。青色申告特別控除とは大きな開きがあります。

白色申告の経費についてよくある質問

ここでは、白色申告の経費に関するよくある質問に回答していきます。

インボイス制度によって白色申告事業者はなにか影響を受ける?

インボイス制度は消費税の取扱いに関して大きな変更をもたらしますが、白色申告が原因で影響を受けることはありません。

インボイス制度のルールは、主に消費税の課税事業者が発行する請求書に適用されるものです。白色申告か青色申告かの違いは、ほとんど関係ありません。

白色申告をする場合、経費に上限はある?

白色申告を行う場合、経費に関して法的に定められた上限は存在しません。事業運営に必要で適切に発生した費用であれば、全額を経費として計上可能です。

ただし、経費として計上するためには、支出の目的や事業との関連性を明確に示さなければいけません。また、レシートや領収書など、支出を証明する書類の保存も重要です。

不適切な経費計上は、税務調査によって問題視されることがあり、場合によっては追徴課税の対象となる恐れもあります。十分に注意しましょう。

確定申告でお困りならかなで税理士法人へ

確定申告は、多くの個人事業主の頭を悩ませるものです。収入や支出の計算や経費の分類など、考慮すべき事項が山積みとなり、時間と手間がかかります。

特に、税法の変更や新しい制度の導入がある年は、従来の経験が役に立たない場合もあり、不安を感じる方も少なくないでしょう。申告ミスが後に発覚した場合、追加で税金が課されるなど、些細なミスが事業に暗い影を落としかねません。

確定申告でお困りの方は、ぜひ「かなで税理士法人」までお問い合わせください。かなで税理士法人は、個人事業主の皆様の確定申告をトータルで支援できる会計事務所です。豊富な経験と専門知識を持ったスタッフが、お客様の確定申告を丁寧にサポートいたします。初回相談は無料となっておりますので、ぜひお気軽にご利用ください。

かなで税理士法人

代表税理士

青山学院大学経営学部卒業後、2019年にかなで総合会計として独立開業。2024年にかなで税理士法人を設立。税理士事務所や一般企業の中で税務・財務・労務を行った経験を活かして、スタートアップ企業から中小企業の経営基盤構築のアドバイスまで幅広く業務を行う。

かなで総合会計はお客様と志を共にすること、そしてお客様の夢をかたちにするために日々サービス展開を行っている。起業・会社設立を一つの強みとし、創業融資などの資金調達支援や助成金・補助金のアドバイス業務も行っている。